以直饮机、纯水机、净水器、软水机等为主导的终端水处理产品进入中国市场至今,已快十个年头。作为一个新兴产业,终端水处理产品自进入中国市场也先后经历了一个教育、引导和逐步被部分中高端消费者接受的过程。 行业增长,份额加大 根据卓跃咨询在《2007中国终端水处理行业实战咨询研究报告》披露,2006年饮用水市场上,仍以饮水机为主导,终端水处理产品占到总体的12%左右,这一数据已经显示了终端水处理产品的强大的发展势头。

点击此处查看全部新闻图片

就行业而严整体终端饮用水市场未来三年呈逐渐增加趋势,且其增长率也在不断提高。同时与整个行业相对应,未来三年终端水处理产品也将有较快发展,其增长率呈快速增加趋势。

点击此处查看全部新闻图片

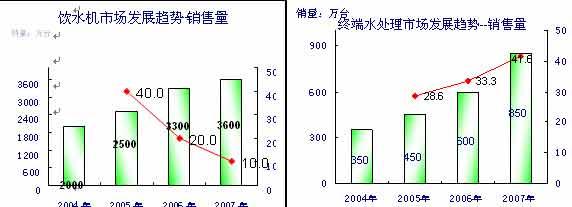

需要强调,饮水机市场已趋于饱和,且随着替代品出现,其市场占有率逐年降低,市场增长呈逐年下降趋势。下图是终端水处理产品与饮水机在近三年的销售量和增长幅度,饮水机急剧下降而终端水处理产品快速上升(曲线代表同比增长率)。

点击此处查看全部新闻图片

从上世纪90年代,首先是台湾地区产品进口国内市场开始,接着是韩资、美资等外资企业在中国投资设厂,再到内资企业欧臣、凤凰制水先期对市场的培育,整个行业已经具有了较高的知名度和认知度,前期教育阶段已经基本完成。此可从两个方面获得印证,一是进入该行业的中小企业,以及传统大家电企业和饮水机企业的涉足越来越多,根据卓跃咨询不完全统计至少在千家以上,而如果再加上相关配套企业,则有3000家的规模。

展会折射五大现象

在上海卓跃咨询《2007中国终端水处理行业实战咨询研究报告》中强调,从国内几个著名展会的观察我们也不难看出其规模性和高关注性: 1、展会越来越多,规模越来越大。仅在上海,每年就有不下十家规模不等的涉及终端水处理产品的展会,时间集中在春季和秋季。在2007年上半年春节过后的3、4月份,上海世贸商城和国际会展中心就举办了两场有上百家整机厂家和配套厂家参加的专业水处理展览会。接下来,在5月底的上海广大会展中心又举办了“第三届水家电展览会”,但这个展会规模还不大内容也较为杂乱。同时广州、北京、青岛、苏州和西安等地也有比较专业的水处理产品展览展示会。这都说明这个行业的热度。 2、以浙江、山东、江苏、广东为主导,国内大小水处理厂家层出不穷,说明终端水处理产品实实在在的商机已经出现,市场消费力强劲,从而可以催生更多的企业进入。分析参展厂家,主要有如下构成:1)外贸出口厂家,单纯做外贸产品;2)OEM合作展示,寻找贴牌生产的机会;3)寻求配套生产机会;4)品牌营销展示作用,试图在行业内树立自己的地位;5)现场加盟招商。 3、韩国、日本、美国及中国台湾的终端水处理厂家纷纷亮相。其中展会中特设的韩国馆较为引人注目,个别厂家如熊津更是独立参展。韩国水处理厂家携设计精美、工艺考究的产品和各类膜及原材料组成强大的参展团占据展会的主要位置。美国的NSF等相关认证服务机构也纷纷在展会中亮相,无疑是看中了中国企业的规模。外资品牌的参展,从某种程度上反衬出中国水市场的渐趋成熟。 4、展会“协力隆”组织的出现是一个现象。这是一个松散的、非盈利的行业协会组织,主要成员是行业内的企业自发组成的,还处于起步阶段,影响力和规范性都有待提高。卓跃咨询曾与该组织相关负责人作了多次交流。目前主要是组织会员单位以优惠的价格以“协力隆”的名义团体参加展览展示会议,以提高自身的议价能力,尤其在参加国际展会中,实施一条龙服务并可从主办方处获得较为低廉的参展价格。 5、行业媒体的丰裕程度则是该行业是否走向成熟的另一个风向标。各类水处理杂志也是层出不穷,投入极大的热情关注这个行业,比如有杂志《水经》、《水商》、《直饮水时代》、《中国直饮水》、《慧聪》、《水工业》、《水市场》、《水世界》、《谷腾》,以及互联网媒体中国水网、亿家净水网、中国净水器网等。所有这些都说明这个行业已经起来,并且能够维持这些企业及媒体的生存和发展,大家都有赚钱的机会。 企业看好行业的走势四大理由 为撰写《2007中国终端水处理行业实战咨询研究报告》,从2006年8月开始,项目组深入行业一线,到北京、上海、江苏、浙江、福建、深圳等地进行考察,并先后与国内外知名企业如北京世韩、GE中国、顺德美的、上海开能、江苏凤凰制水、慈溪艾博特、沁园、深圳深水海纳、上海佳尼特、诸暨东大、温州润新等相关制水及配套企业实地考察并与企业最高层交流,了解最实质的问题。同时项目组还至苏州、常熟、上海、合肥、厦门、青岛等地厂家的各级代理商和办事机构进行面对面的沟通,了解营销一线的真实情况及问题的关键点所在。另外,我们也涉足各类建材、家居和装潢卖场,对项目进行摸排。通过考察,整体上有如下几个结论: 1、无论厂家还是代理商,对终端水处理产品的未来均充满信心,一致认为这是一个朝阳产业,必定能够被多数人接受和消费的产业,是健康产业,惠及民生。 2、不少厂家和商家,目前都基本上进入了良性的发展轨道,能够获取持续和稳定的利润。而这对整体行业的发展是非常重要的。先能养活自己,然后在谋发展在某种程度上代表了大多数企业的心态。 3、无论厂家还是代理商,都一致认为,终端水处理产品具有独特性和极强的专业性,传统的百货商场、超级市场和家电连锁的销售通路当前还走不通,必须有独特的通道和独特的销售模式。美的净水设备公司前期就因为过于依赖其饮水机的渠道和经营思路,虽运作多年但却没有太大起色,结果只好推倒重来。 4、同时通过考察也发现,这个行业还没有较为强势的品牌出现,大家还基本处于同一个起跑线上,终端客户基本上只是知道这个产品类别和功能,对品牌没有认知,故此阶段对商业品牌的崛起和培养是一种机会。 就产品层面,国内企业产品具有差异化的不多、无论产品的工业设计、产品功能、工艺考究程度、技术成熟度等方面,都与国外品牌存在着非常大的差距,用5-10年的差距来形容并不为过。浙江慈溪艾博特目前就看好了当前的大好时机,从人才、产品、制度、渠道等方面积极向品牌企业转型,并将韩国排名第一的企业作为“标杆”进行学习和跟进。 问题不容回避 但同时我们也应该看到,终端水处理产品进入国内市场已经有十个年头了,但整个市场还没有完全热起来,入局者也多以中小企业为主,即使像海尔、美的这样的企业也还是处于摸索或者观望的状态,并没有太多实质性的动作。出局者也同样不在少数。究其原因,关键还是集中在这样几个问题: 首先,整个产品项目技术性和专业性比较强,具有一定的产品研发和投资的门槛,而且没有任何可以借鉴的成功方法和成熟的路数。尤其传统企业向该领域涉足,有一定的行业门槛和技术门槛,而且服务要求较高。 其次,在营销方面缺乏懂得终端水处理产品并具有现代营销意识的经营管理人才和现代化的业务操作模式,更缺乏一个成熟的经营管理团队,多数企业还是以传统的手段销售产品,而终端水处理产品与传统家电产品差异性很大,消费者的购买心理也不同,很难以成功。 第三,前期介入的多为中小企业,这些企业的人才聚合力、资金投放度有限,而且企业对市场信心本身也不是很足,边走边看心态亦有,对整个行业的成熟贡献度较小。 第四,有些心态不正,缺乏战略发展的企业,单纯以价格为行业切入,劣质产品充斥市场,产品隐患重重,对行业健康发展的伤害性、消费者消费信心的支撑性的打击非常明显。 但无论怎样,这个产业是巨大的,是毋庸置疑的。尤其国家环境污染和破坏程度的逐步加大、水污染严重,而自来水网随着年份的增加而使得水质得不到保障,加之消费者安全意识、健康意识的提高和经济消费力的提升,都已经为终端水处理行业的快速发展奠定了坚实的基础。行业大势已成,现在是考验企业实力、能力、耐力和技巧力的时候了。今天还在同一个起跑线上,但明天也许就拉开了差距。