编者按:2009年新年伊始,国务院审议并通过了《钢铁产业振兴规划》,规划以控制总量、淘汰落后、联合重组、技术改造、优化布局为重点,推动钢铁产业由大变强。其中特别指出,发挥大集团的带动作用,推进企业联合重组,培育具有国际竞争力的大型和特大型钢铁集团,优化产业布局,提高集中度。2010年国内市场钢铁需求仍将保持稳定的适度增长,近期由于社会库存及企业库存不断增加,年末和2010年初可能是钢企比较困难的阶段,钢铁行业要把握钢铁市场震荡中的调整机会。

一、钢铁企业兼并重组、产业集中度提高

早在2005年,我国就提出要加强钢铁业的整合力度,当年颁布的《钢铁产业发展政策》提出,通过钢铁产业组织结构调整,实施兼并、重组,扩大具有比较优势的骨干企业集团规模,提高产业集中度;到2010年,国内排名前十位的钢铁企业集团钢产量占全国产量的比例达到50%以上,2020年达到70%以上。时至今日,钢铁业的产能日渐增长,连续突破5亿吨和6亿吨,但产业集中度却始终未见起色,2005年前10大钢铁企业的市场占有率为37.3%,2006年下降到34.6%,2007年进一步降至33.7%。可见,行业整合并不如想象中那么容易,过去几年,钢铁业的整合大致经历了两个阶段:第一个阶段是“拉郎配”。政府力量是这个阶段中的决定性力量,政府运用行政命令,对国有钢铁企业进行合并重组,效益好的钢铁企业重组效益差的,所谓“丑女嫁靓仔”,结果往往不是“1+1>2”,而是“1+1=0”,好企业重组差企业失败,最后一起陷入绝境。第二个阶段是“自由恋爱”。政府力量退居二线,改由市场原则主导重组。三大钢铁集团,宝钢、鞍钢和武钢作为行业翘楚,依靠雄厚的资金和技术实力大举出击,连续跨地域并购,为了获取资源,实现钢铁企业间的资源互补,其并购重组动力十分明显。以宝钢收购八一钢铁为例,其用意非常明显,八一钢铁的铁矿石资源正是宝钢所垂涎的。除了矿产资源,市场资源、地理位置、个别产品优势等都成为了特定的资源互补并购的动力。 “自由恋爱”虽比“拉郎配”进步不少,但除了这三大钢铁巨头的行动外,其他大型钢铁企业鲜有动作,产业集中度无法得到提高。钢铁产业作为一个规模经济非常明显的产业,产业集中度低就意味着大量资源被浪费,在2007年和2008年的国际铁矿石谈判中,国内钢铁企业各自为政,正是最后铁矿石价格飙升的重要原因之一。2007年,宝钢集团以吸收合并的方式并购韶钢松山、广钢股份,成立广东钢铁集团;同年武钢集团以同样的方式并购柳钢股份。然而,随着2009年10月份钢铁行业登上国家产能过剩黑名单,宝钢、武钢位于湛江、防城港的千万吨项目被迫延期。通过大规模的兼并重组可以有效的抑制产能过剩,剔除重复建设,降低成本,彻底将小钢厂的生存空间挤掉;另一方面,兼并重组还能提高国内钢铁行业的集中度,加大与铁矿石供应商的谈判筹码。

2009年是中国钢铁产业的并购重组年,区域整合将代替行政命令和资源互补,成为钢铁业并购的主要动力,联合重组作为产业振兴的重要手段,将在中国钢铁产业的发展中发挥巨大作用。受到钢铁行业振兴规划影响,一股企业兼并潮正在酝酿当中。模具网CEO罗百辉早前有撰文表示,2009年中国钢铁行业企业将迎来兼并重组潮。武钢总经理邓崎琳表示,武钢会选择恰当的时候收购一些项目。他认为大型钢铁企业对小型企业的兼并重组,有利于改变小型钢企亏损的局面,符合国际潮流和国家钢铁产业政策和振兴规划。近年来,武钢先后重组了鄂钢、柳钢、昆钢,并控股广西钢铁,在防城港兴建现代化钢铁基地。包钢党委书记、董事长崔臣同样表示,今后两年将是行业联合重组取得实质性突破的重要时期。太原钢铁(集团)有限公司董事长李晓波表示,将改变之前的规模发展方式,推进由新建项目为主向新建项目与并购重组相结合的转变。

为解决国内钢铁行业产业集中度低等结构性矛盾,工信部公布了《促进钢铁企业兼并重组指导意见》,明确提出重点培育3至5家具有较强国际竞争力的钢铁企业,并积极推进6至7家具有较强实力的钢企在全国范围内实施战略性兼并重组。根据《指导意见》,2015年前,国内应当拥有1到2家年产钢量1亿吨的钢厂;截至2020年,全国前十大钢铁集团将占总产出的75%。同时,该意见还要求关闭沿海城市和各省级市小于1000立方米的高炉,以遏制产能过剩。

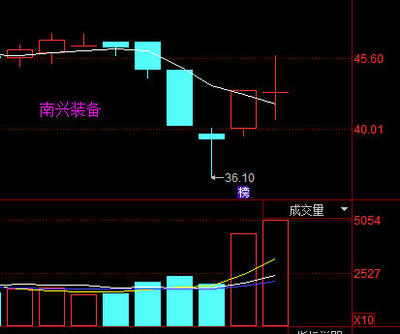

2009年11月以来,钢铁股持续反弹。相关统计显示,截至11月18日收盘,钢铁股月内上涨超过14%,同期上证A股指数上涨为10.48%。这是钢材提价与行业整合预期以及前期钢铁股超跌反弹的综合作用。罗百辉认为,钢铁行业的春天值得期待,尤其是模具工业发展明显加速,将直接刺激模具钢材需求用量。随着钢价提升和需求回暖,钢铁行业的春天已经来临,行业大整合会为打破久战不下的铁矿石谈判增加筹码。宝钢系、鞍钢系、武钢系、河北系、山东系、首钢系和江苏沙钢系七大巨头的格局已经显现。在宝钢与其他公司牵头国内兼并的推动下,国内将出现更大的钢铁集团。目前,国内钢铁企业约900家,排名前九、年产能1000万吨以上的钢企产量只占全国的39%左右,相比2008年的超过四成还略有下降。其中,宝钢集团、武钢集团和鞍钢集团三巨头产量只占全国总量的不足两成。而美国前四大钢企占全国总产量超过六成,日本前四大钢企则超过七成。

种种迹象表明,兼并重组将是未来一段时间里大型钢铁企业关注的重点。依据钢铁产业调整振兴规划,未来三年内国家将出台多项政策,鼓励宝钢、鞍本、武钢等三大央企在国内的联合重组中发挥先锋作用,力争到2011年,全国形成宝钢集团、鞍本集团、武钢集团等几个5000万吨以上、具有国际竞争力的特大型钢铁集团;若干个1000万吨级至3000万吨级的大型钢铁集团。相关分析数据显示,目前我国产量排名前5位的钢铁企业分别是宝钢、河北钢铁集团、武钢、鞍本、沙钢。国内排名前5位的钢铁集团产能占总产能45%以上。

今年前三季度钢铁企业盈利情况逐步改善。70户大中型钢铁企业5至9月连续盈利,共计实现利润355.85亿元,冲销今年前4个月的亏损后,前三季度总体盈利299.78亿元。钢铁行业节能降耗取得新的进步。今年前三季度重点大中型钢铁企业总能耗同比下降1.15%;吨钢耗用新水同比下降10.87%;外排废水中的化学耗氧量同比下降23.3%;工业烟尘排放量下降11.56%。

今年前三季度我国钢铁生产总量高速增长。前三季度生产粗钢达42040.06万吨,同比增长7.51%。今年前三季度我国粗钢平均日产153.99万吨,相当于年产粗钢5.62亿吨的水平。从发展趋势看,粗钢生产水平呈逐月提高的态势,预计全年生产粗钢5.5亿吨左右。

在国家固定资产投资大幅度增长的拉动下,国内市场需求有所增长。前三季度国内市场粗钢表观消费量(可供资源量)42177.22万吨,同比增长19.97%,扭转了2008年8月至12月国内市场粗钢表观消费量同比下降12.34%、需求明显萎缩的状况,转为需求明显较快增长,预计4季度及明年初将继续保持需求增长的发展态势。

今年9月末26个大中城市社会钢材库存达到1113万吨,比年初增加530万吨,增长90.9%;9月末68户大中型钢铁企业钢材、钢坯库存合计1154.8万吨,比年初增加144.11万吨,增长14.26%。由于社会库存及企业库存不断增长,将使国内市场钢材价格进一步下滑,钢铁行业的运行面临的困难与挑战增多。

二、钢铁市场将继续在震荡调整

行业专家罗百辉认为,目前国内钢材市场走势处于涨跌两难的境地,高产能、高库存、低需求压制了钢材价格上涨的动能。然而原材料等生产成本的上升又使得钢厂不得不上调出厂价格,但调价后的出厂价格与市场价格相近,这也使得贸易商的利润空间下降,对市场的操作更显谨慎,对后期市场表现并不乐观,从而使得本来就不积极的中间交易更加清淡。从当前的市场环境分析,市场需求进入淡季,在终端需求未有明显好转的情况下,后期国内模具钢材市场将继续在震荡调整的过程中,大幅上涨或下跌的可能性均不大。

具体表现在以下几方面:

1.矿石市场持续向好运行。矿选企业惜货心理较强,中间商采购热情颇高,部分商家开始有加价采购的行为,市场上出现小波“抢货”现象,钢厂整体到货情况依然不佳。近期国产矿市场将延续趋涨态势。

2.焦炭市场整体盘整。就近期而言,独立焦化企业就面临着严峻的考验,由于北方大雪,使得炼焦煤价格快速上行,焦炭企业仍在亏损边缘挣扎,进一步的微调价格势在必行。

3.废钢市场整体维稳运行。鉴于目前钢市走势的不明朗,废钢运行也陷入了较为尴尬的境地,后市看涨的热情较高,但迫于市场需求提升缓慢,仍难以寻觅有效的支撑,因此这种趋好预期一直在推延。而近期国际废钢市场的触底反弹,也给了市场一定趋好的信心。预计近期废钢市场将弱势调整。

4.钢材期货走势明显强于现货市场。原材料成本的上升是近期推动钢材期货上涨的主要因素,电价上调方案出台,推动11月20日期钢早盘高开高走。11月20日,螺纹钢主力1002合约早盘多头延续19日强攻之势,以4,130元/吨高开后大幅上涨,稍作盘整后,价格有所下跌并维持宽幅震荡,尾盘以0.17%的幅度收涨至4,109元/吨,上涨7元/吨。线材主力1002合约以3,933元/吨跳空高开,开盘后快速冲高至3,963元后受阻,出现震荡回落调整,临近午盘有所止跌回升,午后盘面震荡依旧,最终以0.05%的幅度收涨至3,926元/吨,上涨2元/吨。具体来看,电价调整方案出台,非居民用电上涨2.8分/度,预期涨2.5分/度。电价超预期涨价,高耗能行业成本将上涨。钢铁行业是耗电大户,生产一吨螺纹钢耗电五六百千瓦时,电费是钢材成本的重要构成之一。每度电调高2.8分,意味着电炉炼钢一吨提高成本15至20元。在钢铁原材料方面,进入11月份后,钢坯、焦炭等原材料价格持续上涨,国内铁矿石价格向年内高位靠拢,同时又有市场人士预计2010年铁矿石长协价格将上涨5%至10%。随着原料价格的上涨,近期国内大部分钢厂出厂价格以上涨为主。与此同时,海运费的上涨也是钢材成本的一个重要部分,海运费暴涨将给钢企带来巨大的成本负担。波罗的海干散货运价指数自6月份以来首次升至4,000点以上,截止11月19日,波罗的海干散货运价指数达到4,661点。对钢企来说,长协矿价小幅上涨几美元,还不算伤筋动骨,但海运费的暴涨则是十几美元几十美元,这对钢厂的成本影响更甚于铁矿石涨价。目前,巴西、澳大利亚到中国的海运费,均较2009年低谷时期上涨了50%以上。

三、钢铁行业要把握结构调整机会

国家有关部委正在组织起草《推进钢铁产业健康发展的指导意见》,对2005年7月颁布的《钢铁产业发展政策》进行重新修订并颁发。这些重大举措,是针对钢铁行业发展中存在的突出问题,进一步明确钢铁行业的发展方向、政策目标、政策措施及工作重点,以加快推进钢铁行业的结构调整和产业升级。2010年在结构调整、产业升级方面将会有重大的突破。

应对四季度及明年初钢铁行业可能出现的困难和挑战,钢铁行业必须坚持结构调整的方向,重点做好三个方面的工作。一是坚持强化科技创新和技术改造;二是大力淘汰落后和低水平钢铁产能;三是大力推进钢铁企业改革,特别是实施企业兼并重组。有关部门、行业、企业要把上述三个方面紧密结合起来,全面落实,全力推进,以实现钢铁行业的稳定健康运行和发展。

面对当前钢铁行业产能过剩,钢铁生产总量过高的情况,从根本上讲要发挥市场机制的作用,把粗钢生产总量降下来。钢铁企业要坚持按市场需求组织生产,防止产能过快释放,造成严重供大于求;同时要加快淘汰落后和低水平产能,推进钢铁企业的跨地区、跨省市、跨所有制兼并联合重组,加快企业的技术改造和技术进步。