评价盈利质量一般包含盈利的真实性和成长性这两个方面,并从财务分析和非财务分析的角度进行全面的分析。目前,传统的盈利能力的分析指标主要有:净利润、净资产收益率、每股收益、总资产收益率、销售利润率等。这些指标从不同的角度对企业的盈利状况进行评价,比较全面,但也存在明显的缺陷——不能反映盈利的现金流入,即无法反映企业的盈利质量问题。毫无疑问,盈利如果没有现金流入,不仅无法进行分配,而且会影响到资产的质量,误导投资决策。由此可见,在分析企业的财务状况时,仅仅依靠净利润、净资产收益率这些权责发生制下的指标是远远不够的,更应当注重企业的利润是否有足够的现金来支持。当前,现金流量成为衡量企业财务状态的指标逐渐成为理论界和实务界的共识。

一、现金流对企业盈利质量分析的重要性

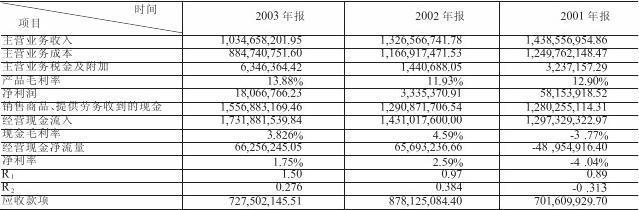

(一)现金流量比利润表更能说明企业的偿债能力和支付能力 现金流量是反映企业实际收到和付出的现金,而不论其归属期,其数量是按收付实现制来确定的。由于受通货膨胀因素影响,净利润的多少并不能真正代表企业实际的资产变现能力和支付能力:有些公司虽然净利润较高,但时常会因偿付能力不足而受到清盘的威胁。由于现金是一项变现能力最快、流动性最强的流动资产,企业的偿债最终靠现金来实现。因此,现金流量的大小最能说明企业的偿债能力和支付能力。 (二)现金流量弥补了权责发生制对会计信息产生的不良影响 现金存量比其他资产存在方式更容易检查和验证。现金流量揭示企业的现金流入、流出和结余情况,可以直接用于分析和评价企业的经营状况、支付能力和偿债能力,能为投资者、债权人正确决策提供有用的信息。 (三)现金流量考虑了风险和通货膨胀的影响,其数据来源更加可靠 企业的经济活动深受通货膨胀的影响,以权责发生制为基础编制的利润表是以应计收入和应计费用进行会计处理的。报表使用者可以直接以当前物价水平衡量企业资产受通货膨胀的影响程度,了解和评价企业获得现金的能力,预测企业未来现金流量,估计投资风险,作出正确的投资决策。因此,现金流量分析盈利质量的优势在于:第一,现金存量的增减以及现金流量的流向均以实际发生为基础,既避免了权责发生制的不足,又可以与资产负债表、利润表的相关项目相互联系、相互检验;第二,以现金流量作为盈利能力的参照指标,具有较强的稳健性;第三,现金存量与其他资产存在方式相比较,更容易检查和验证;第四,净现金流量、经营活动净现金流量等指标,比利润、净利润等指标更能体现公司的综合盈利水平和偿债能力,更能透视出公司的盈利质量。 二、基于现金流的企业盈利质量分析方法 (一)直接阅读 仔细阅读现金流量表的各个项目,尤其注意与经营有关的现金流入和流出项目,并注意和资产负债表、利润表相关项目对照、验证,必要时可做一些计算。如,现金流量表中销售商品、提供劳务收到的现金大于利润表中主营业务收入的数额,说明企业不仅收回本年的销售收入,还收回以前年度部分的应收账款,表明其获现能力强;反之,若利润表中主营业务收入的数额大于现金流量表中的销售商品、提供劳务收到的现金,则表明企业今年的销售收入中还有部分没有收回,以应收账款的形式存在,这就需要进一步分析这部分销售收入是否已实现,会不会是企业以应收账款的形式虚增收入,或是提前确认以后年度的销售收入。又如通过现金流量表,可以了解企业经营活动产生的现金流量净额及产生的主要原因,但是无法分析企业的销售规模、销售能力、盈利能力、赊销政策的变化等;若结合利润表中收入、成本及利润项目的分析,再结合资产负债表中应收账款等项目的变化情况进行判断,则可获悉企业经营活动产生的现金流量,主要是来源于以前债权的收回,还是本年现销比例的提高,同时又可考察企业盈利质量、坏账风险等。 (二)结构分析 结构分析就是通过确定各项目占项目总和的比例关系,进行比较评价的过程。一般而言,工业、商业板块的现金流量表中,“与经营有关的现金收入”应当占现金流入量的一定比重,“销售商品、提供劳务收到的现金”应当占经营活动现金流入量的一定比重,“购买商品、接受劳务支付的现金”与“支付给职工的工资支出”等,应当占经营活动现金流出量的一定比重,在持续经营下,经营活动现金净流量应为正值。在结构分析中,投资者可能会发现一些异常情况,应根据公司的财务状况具体分析判断。比如,经营活动现金净流量为负值,但当期现金净流量为正值,可以判断该公司是通过非商品经营手段获得现金流入,不排除通过筹资等手段来弥补由于经营性亏损造成的现金短缺的可能,这种状况应引起投资者重视。再比如,有些公司可能会出现“销售商品、提供劳务收到的现金”占经营活动现金流入量的很少比重,且这种情况长期存在,说明该公司可能用其他业务利润弥补主营业务利润的不足,可以判断该公司在行业竞争中处于劣势状态。 (三)指标分析 利用现金流量表,结合利润表和资产负债表,采用以下指标,分析判断企业的盈利质量。 1.盈利现金比率(经营现金净流量/净利润)。该指标反映公司本期经营活动产生的现金净流量与净利润之间的比率关系。在一般情况下,比率越大,公司盈利质量就越高。如果比率小于1,说明本期净利中存在尚未实现现金的收入。在这种情况下,即使公司盈利,也可能发生现金短缺。诚然,应收账款的增加,可能有以下三方面原因:(1)为了扩大市场份额而导致赊销增加;(2)公司规模扩大(资产增加) 而带来的应收账款增加;(3)盈余管理促成虚列收入,应收加大。第(1)种原因可以借助于指标——销售商品提供劳务收到的现金/经营活动现金流入量进行分析,若该指标持续上升,应收账款的增加尚属正常;第(2)种原因可以借助于指标——(期末总资产-期末应收账款)/(期初总资产-期初应收账款)分析,若该指标上升,说明公司规模壮大,债权资产增加也属正常;若非前两种原因,则有利用应收操纵利润之嫌。在盈利质量分析时,仅仅靠一年的数据未必能说明问题,需要进行连续的盈利现金比率的比较,若某公司盈利现金比率一直小于1甚至为负数,则公司盈利质量相当低下,严重时会导致公司破产。 2.净资产现金回收率(经营现金净流量/平均净资产)。该指标是对净资产收益率的有效补充,对那些提前确认收益,而长期未收现的公司,可以用净资产现金回收率与净资产收益率进行对比,从而发现净资产收益率中的一些水分。 3.现金毛利率(经营现金净流量/经营活动现金流入量)。该指标是对销售净利率的有效补充,可以识别权责发生制下利润率计算不实或人为虚增的问题。应当提醒投资者注意的是,对于特殊行业,特别是一次性投资规模较大分期回笼现金的行业,如房地产、大型基础设施建设等行业,应该将该指标进行连续几期的计算,以确定现金毛利率的合理水平,正确评价公司业绩。