——以浙江省54家中小企业板上市公司为例

摘 要:文章以浙江省在中小企业板上市的54家公司为样本,对它们的股利分配行为特征进行归纳,对其成因进行剖析。认为国家政策监管有效、企业重视股利信号传递、企业盈利成长性好是中小企业实施现金分红,送股转增比例高的基础条件。

关键词:股利分配 中小企业板 特征

一、引言

利润分配是企业筹资、投资活动的延续。它不仅影响到股东的利益,也会关系到企业日常运营及其未来的发展。中小企业板块相对于主板市场而言,普遍具有收入增长快、盈利能力强、科技含量高的特点。因此,其利润分配行为也具有一定的独立性。本文选择了在深圳证券交易所中小企业板上市的54家浙江省上市公司作为研究样本,以其2004 ~2008的年度财务报告为基础,分析其股利分配的行为特征,并对其成因进行剖析。相关的数据来源于巨潮资讯网和上市公司信息服务平台。

二、中小企业板股利分配行为特征

通过分析,我们发现自2004年~2008年,中小企业板的利润分配行为主要呈现出以下特征:

(一)普遍重视对股东回报,分红比例高

表1的数据显示:在2004~2008分红年度中,2004、2005、2006年度浙江省中小企业板100%的公司均实施了利润分配方案。2007、2008年未实施利润分配的公司各有7家。即便如此,实施分配的公司的比例分别达到各自年度的84.78%、87.04%。我们对2007、2008未实施分配的公司进一步分析发现,在2007年未实施分配的7家公司中,宏润建设(002062)、山下湖(002173)是明显具备分红能力的,其余的为微利或亏损企业。但是,这两家公司随即在下一年度,即2008年都推出了每10股转增5股的中期分配方案,其中宏润建设还另外推出每10股派2元的年度分配方案。在2008年度未实施分配的公司中,有5家是亏损的,有2家是微利的。显示了当前中小企业板上市公司在符合利润分配的前提下,均采取相应的利润分配行为,实现对股东的回报。

表 1 浙江省中小企业板上市公司2004~2008利润分配方式统计

(二)送股转增比例高,分配方式多样化

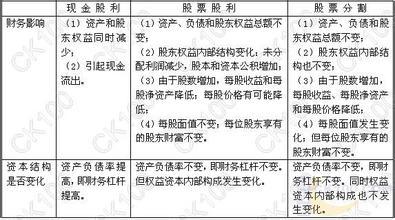

利润分配方式主要有现金股利和股票股利两种方式,即“派现”与“送股”。但是,在中小企业板上市公司的分配方案中,往往还有“转增”内容。“转增”是指资本公积或盈余公积转增股本。在实务中,盈余公积转增股本较少,已披露的转增方案更多的是资本公积转增股本。资本公积转增股本是将“资本公积”账户中用以分配的份额转入“股本”账户,并不是从企业的未分配利润转出。因此,理论上它不属于企业利润分配的范畴。但是,我国企业习惯将“转增”在利润分配方案予以披露。因此,形成了“派现”、“送股”、“转增”、“派现+送股”、“派现+转增”、“派现+送股+转增”、“转增+送股”以及“不分配”等利润分配方式。

从表1可以看出,在2004~2008分红年度中以现金为基础进行利润分配的上市公司比例均在70%以上。其中,在2004~2006年度达到100%;单纯以现金作为分红方式的上市公司在最少的年份中也达到了39.13%。在2008年金融危机的背景下,以“派现”形式发放股利的公司仍达到34家,所占比例为62.96%。其中,含转增、送股在内的混合分配方式的上市公司比例为41.67%、46.67%、58.34%、45.65%、24.07%。显示了中小企业板形成以现金股利为基础的多样化分配方式,送股转增比例高的特征。

(三)股利支付率波动幅度大,缺乏连续性

根据浙江省54家中小企业上市公司分红的数据来看,各年度、各企业间的股利支付率、每股股利存在较大的差异。表2显示,从上市公司整体看,2004~2008年,浙江省中小企业板上市公司各年的平均股利支付率存在较大差异,最高的年份为2004年,平均股利支付率为66.59%,最低的年份为2007年,仅达到23%。从上市公司个体看,各公司各年度股利支付率最大值与最小值之间存在较大的间距,显示出不同公司之间的股利支付水平存在较大差异。

表 2 浙江省中小企业板上市公司2004~2008股利支付率统计

(四)初次分配偏好“高派现、高转增”方式

纵观浙江省中小企业板上市公司2004~2008年分配方案,我们可以发现,中小企业板上市公司首次或次年宣告发放股利时,往往伴随着较高的股利支付率和存在大量的转增送股行为。通过对样本上市当年及次年的分红方案与以后各期的分红方案对比,我们可以清楚地看出中小板上市公司在首次或次年宣告发放股利时,更倾向于采用高派现高转增方式进行。如2004年在中小板上市的12家浙江省上市公司当年的股利支付率平均达到67%,次年达到42%;2005年上市的3家上市公司当年股利支付率为45%,次年达到65%,都明显地高于它们以后年度的分红水平。

这可能由于初上市时存在高额的溢价,形成巨额的资本公积,存在着转增股本的可能;其次,新上市的公司期望着股利政策能传递着公司积极的信号;而中小企业板上市公司本身具有的高成长性又为未来的业绩提升提供了保障。因此,公司管理当局在上市的当年或次年往往存在发放高额股利的良好愿望。

(五)实施中期分配的上市公司比例高

我国的上市公司一般采用年度分红方案。但每年都有一定数量的上市公司进行中期分配。据《中国证券报》报道,在2006~2008年,我国实施中期分红的上市公司分别占上市公司总体的3.15%、3.11%、3.3%。表3显示,浙江省中小企业板上市公司2006年中期实现分红公司为1家,占2006年该省中小企业板上市公司总数的4.17%;2007年中期实现分红公司为2家,占4.35%;2008年中期实现分红公司为3家,占5.56%。虽然实施中期分配上市公司绝对数量较少,但整体呈现出增加的趋势。浙江省中小企业板公司实施中期分红的明显高于上市公司平均水平。

表 3 浙江省中小企业板上市公司2004~2008实施中期分配公司数

三、中小企业股利分配行为成因分析

(一)国家政策创建了良好的外部环境

纵观我国上市公司的分红行为,在1999年以前,不分红的上市公司很多,即使实施分红,更多地采用送股、配股方式,较少采用派现方式进行。在1999年之后,由于政府监管部门政策的日致完善和舆论监督的加强,现金股利逐渐成了利润分配主要方式。如深圳证券交易所的有关交易规则规定,上市公司应当重视对投资者特别是中小投资者的合理投资回报,制定持续、稳定的利润分配政策。上市公司利润分配不得超过累计可分配利润的范围,不得损害公司持续经营能力;不鼓励经营活动现金流量连续两年为负的上市公司进行高比例现金分红。我国中小企业板的上市公司均在2004年以后上市的,在完善、有效的政策环境中,中小企业板自然更加注重对股东的回报。

(二)管理者普遍重视股利信号传递作用

上市公司的股利政策传递着一定的信息。中小企业板上市公司的管理当局均十分重视股利信号传递作用。它主要表现在两个方面:一是在公司上市初期,几乎所有的中小企业板上市公司均采用高派现高转增的方式进行分红。高派现向市场表明公司财务状况良好,现金流量充足;高转增表示公司对未来前景看好;事实上,它更表现出企业管理当局对未来发展的信心。二是股利与企业盈利水平的相关性上。我们对2007、2008年未分配的上市公司进行分析,发现未实施分配的主要原因是企业处于亏损,或是微利状态;若当年度公司的盈利状况显示公司有能力予以分配而未分配,一般该公司在次年中期会予以分配。他们通过股利的支付向市场传递企业盈利状况。

(三)成长性决定着股利支付方式的多样性

每个企业都应当依据自身所处的发展阶段制定相应的股利政策,确定最终的股利分配方案。一般来说,那些正处于成长阶段、资金需求较大的企业,其股利政策倾向于低股利政策;而已进入成熟阶段、成长缓慢的公司倾向于给股东稳定的现金股利。中小企业板上市公司很多都是龙头企业,正处在欣欣向荣的发展阶段,需要大量的资金支持。而送股与转增最大的优点是不会导致企业资金流出。因此,在国家政策引导与自身发展的博弈下,中小企业板的上市公司形成以现金股利为基础的多样化分配方式,呈现出送股转增比例高的分配特征。

(四)股利政策受股权结构影响程度高

在分析中发现,中小企业板作为一个整体而言,其各年的股利支付率波动较大,显示出股利政策存在一定的随意性。然而,仔细对比不同上市公司之间的股利支付情况,却发现机构投资者占主体的上市公司股利支付率相对较高,而且表现出一定的稳定性。以中小散户占主体且股权较为分散的企业,其股利支付率波动幅度大。如截止到2009年3月,新和成前10位股东中有9位是基金、保险等机构投资者;伟星股份前10位中有6位机构投资者;鑫富药业前10位中有4位机构投资者;兔宝宝前10位中有3位机构投资者。而这些公司正属于持续分红,且平均股利支付率高的公司。根据股权结构分析,我们也就不难理解2008年伟星股份、宏达经编、2006年兔宝宝、鑫富药业会出现每股股利大于每股收益的高派现行为,它们更多地是想传递出稳定的股利政策。换而言之,股利政策受股权结构影响程度高。

参考文献:

[1] 杨中环.我国上市公司股利政策影响因素实证研究综述[J].广东财经职业学院学报.2007.4

[2] 池昭梅.股利分配行为的行业特性研究——以沪市100 家上市公司为例[J].2006.5(上)

[3] 魏刚.中国上市公司股利分配问题研究[M].大连:东北财经大学出版社,2001

[4] 李常青.股利政策理论与实证研究[M].北京:中国人民大学出版社,2001