钢铁行业体现着典型的重资产高成本低毛利的特点,这可以从上市钢铁企业的年报中得到证实,产品的综合毛率利仅10%多点,生产成本控制自然就成为钢铁企业的管控的关键,而生产成本中的80%的发生在生产现场,所以说“竞争力在现场”,其他薄利行业也是如此。

“竞争力在现场”,充分说明了一个精简、高效、扁平化的基层管理组织对成本控制的关键作用。比如日本、宝钢的“作业长制”,其以作业长为生产第一线管理中心指挥者,实现了企业管理重心的下移。这种做法,也是泰勒科学管理的突破和发展,也融合了马斯洛等人性方面的理论。按中国传统的说法,有“一线的主人翁”的意思,按任正非的说法就是,让一线的战士来呼叫炮火。

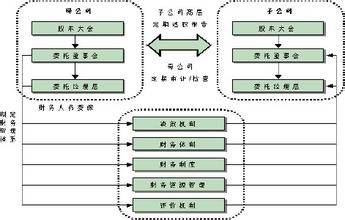

所以,这个现场,应为所有的运营作业现场,包括采购、生产、销售等各领域。而财务人员却大部分时间深居简出,远离作业现场,那如何真实准确的反映和监督企业运营状况?不到仓库,怎么会知道原来资产负债表中的存货金额其实有一大块是一文不值的废品;不拜访经销商,怎么会知道经销商还有N多的代垫款项没有清结,等等。所以,老板对会计报表的不甚重视,勤奋的财务人员不要觉得委屈。

因此,在财务人员的考核指标中,加入出差的频次、参加业务会议的次数等,很有必要。