一、技术开发费

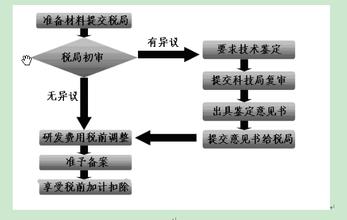

技术开发费是指纳税人在一个纳税年度生产经营中发生的用于研究开发新产品、新技术、新工艺的各项费用。包括内部研究开发投入与委托外部研究开发投入额。内部研究开发投入包括:人员人工、直接投入、折旧费用与长期费用摊销、设计费、装备调试费、无形资产摊销、其他费用。委托外部研究开发投入额指在中国境内的外部研发投入额。 各项费用科目的归集范围 (1)人员人工 从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。 (2)直接投入 企业为实施研究开发项目而购买的原材料等相关支出。如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。 (3)折旧费用与长期待摊费用 包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。 (4)设计费用 为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。 (5)装备调试费 主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。 为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。 (6)无形资产摊销 因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的费用摊销。 (7)委托外部研究开发费用 是指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为企业拥有,且与企业的主要经营业务紧密相关)。委托外部研究开发费用的发生金额应按照独立交易原则确定。 (8)其他费用 为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。 (9)企业在中国境内发生的研究开发费用 是指企业内部研究开发活动实际支出的全部费用与委托境内的企业、大学、转制院所、研究机构、技术专业服务机构等进行的研究开发活动所支出的费用之和,不包括委托境外机构完成的研究开发活动所发生的费用。 企业发生技术开发费应当与技术开发项目相对应。技术开发项目是指企业自行或委托研发的新产品、新技术、新工艺等项目。 二、技术开发费可享受政策 新所得税法实施条例第九十六条:企业所得税法第三十条第(一)项所称研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。 企业发生的技术开发费,凡由国家财政和上级部门拨付的部分,不得在税前扣除。 技术开发费加计扣除取消了企业需经有关部门立项审批的规定,由企业自主立项,税务部门实行“边扣除、边备案、事后管理的制度”。 三、技术开发费的财务管理建议 企业在核算技术开发费支出时,建议结合财政部的有关财税规定,在管理费用、技改项目在建工程等相关发生技术开发经费支出的科目下,设置技术开发经费支出二级科目,对研究开发活动进行核算、统计。 财务管理完善的企业可在技术开发经费支出二级科目下,设置人员人工、直接投入、折旧费用与长期费用摊销、设计费、装备调试费、无形资产摊销、其他费用、委托外部研究开发投入额等三级科目,规范核算研究开发活动。 四、技术开发费备案事项及填写方法 要求享受所得税前加计扣除的企业,应向主管国税局提交备案资料二次,第一次在企业对技术开发项目立项时,向主管税务机关提交备案计划发生资料。备案后的企业可在季度预缴所得税申报时,在季度所得税申报表第四行的实际利润总额中直接扣除技术开发费加计扣除金额。在次年3月底前,企业第二次提交技术开发费备案资料。 (一)技术开发费加计扣除第一次备案所附资料: 1.《企业所得税涉税事项报备表》(一式三份) 2.企业董事会立项决议文件或总经理办公会议同意的立项决议书、技术项目开发计划,技术开发费预算(复印件) 3.技术研究专门机构的编制情况和专业人员名单 (二)技术开发费加计扣除第二次备案所附资料: 1.《企业所得税涉税事项报备表》(一式三份) 2.企业研究开发费加计扣除归集表(项目汇总表) 3.按项目填写企业研究开发费加计扣除归集表(项目明细表)及相关的纸质复印资料 五、技术开发费事后管理

税务机关将根据企业所备案资料进行实地核实,经实地核实后,对纳税人申报不实的或申报不符合税收法规规定的技术开发费,税务机关有权调整其税前扣除额或抵扣的应纳税所得额。 附件 (1)企业所得税涉税事项报备表 (2)企业技术开发费项目立项申请表 (3)企业技术开发费项目经费预算表 (4)企业技术开发费项目进度表 (5)企业技术开发费加计扣除归集表(项目汇总表) (6)企业技术开发费加计扣除归集表(项目明细表)