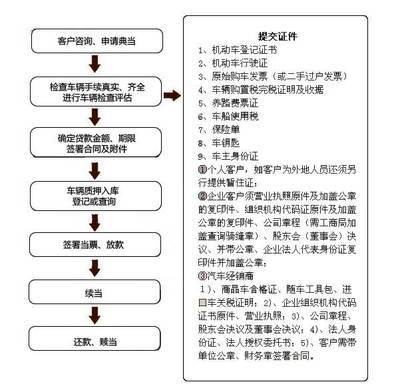

应收账款质押贷款是《物权法》产生后的融资方式创新。从各银行的操作看,主要是针对应收账款的真实性、可回收性等方面进行把握。审核的要点,也集中在应收账款本身,对企业销售等其它方面关系的综合考察不足,我认为这是一大欠缺。

一是要考虑企业的市场销售规划。销售是产生应收账款的来源。从这个根本上说,企业的市场销售规划是否合理,销售政策如何,是否过于激进,应成为银行的重要考察因素。激进的市场规划、过度的激励机制可能导致赊销、折扣条件过于宽松,产生大量没有现金流的销售,这将造成应收账款可回收率下降和收益质量降低。二是要考虑企业销售的有效性。市场规划和销售要得到有效执行,需要合理的制度、合格的人员支持。如企业是否对客户信息资源集中统一管理、对销售人员是否有严格的控制措施,销售人员素质是否符合要求。这要看企业的各项制度安排及执行状况。销售行为的合规、合法、合理,才能保证应收账款如期收回。三是要考虑财务部门与销售部门的关系。财务部门与销售部门是否相对独立,财务部门是否受销售部门的影响与制约,财务部门是否参与到应收账款的事前、事中、事后的全面控制。合理、合规的财务、销售部门的关系才能保证企业销售成果与财务成果的有机统一及实现。四是考察是否有科学、系统应收账款管理体系,是否具有完备的配套市场信用风险靠制措施。五是要结合企业整体运营状况和财务状况分析。要分析应收账款对企业资产负债水平、盈利状况和现金流量的影响,综合分析应收账款和其它经营要素、财务要素的逻辑关系,进行综合分析、判断。

总之,应收账款是企业整体战略下的销售政策、财务政策的产物和综合体现。在进行应收账款质押贷款时,要综合考量企业整体运营状况,将视野放宽放长远,可以在应收贷款质押贷款业务拓展和风险控制上取得意想不到的成效。