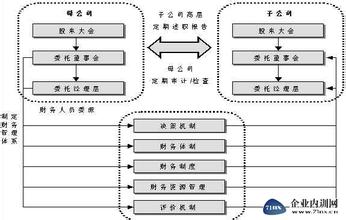

在集权式财务管理体制下,集团公司财务管理大部分都采用“七大中心”的模式。

一、投资管理中心

集团投资和子公司投资应纳入集团财务战略规划,并通过财务预算管理对各类投资活动的现金流量进行控制。母公司应牢牢控制对集团发展结构与控制结构产生直接或潜在影响的决策管理权以及例外投资事项的处置权。母公司投资管理的主要职责有:建立健全母子公司投资立项、审批、控制、检查和监督制度;汇编全集团投资活动的现金流量预算,参与重大固定资产投资项目方案的制定;审核子公司自行决策的投资项目及子公司固定资产、无形资产等长期性资产的变动情况;会同规划发展部门制定集团公司及其子公司的对外投资决策方案。

二、融资管理中心

在集权式的融资管理模式下,子公司不得擅自对外举债和吸收外部资本,母公司财务部应高度集中对外融资管理权,应承担的管理职责具体如下:提出发行债券,发行股票、吸收外部投资等重大融资事项的方案,严密监控集团资产负债率和借款风险;制订集团对外担保管理办法;对子公司自行决策的融资事项进行必要的检查和监督,审核子公司授权范围内的对外融资申请,审核子公司融资活动的现金流量预算:并汇总编制全集团融资活动的现金流量预算,实施负债总量控制和资本结构调整优化。

三、资金结算中心

如何把母子公司分散的资金集中起来,降低资金持有水平,保证集团重点项目的资金需要,是集团资金管理面临的重要问题。资金结算中心集中统一管理整个集团的资金,具体工作主要有:统一管理子公司的银行帐户,调剂集团内的资金余缺,核定子公司对外付款的定额:审核预算外付款申请,审核子公司内部贷款申请;主持集团内部往来结算管理,组织集团流动资金管理;控制全集团流动资金存量和应收账款总量。

四、资本运营监控中心

集团领导层行使集团资本变动及资本经营活动的决策权,资本运营管理部门具体负责管理和监控集团资本运行过程及资本经营活动。其主要工作如下:拟订母公司增加或减少注册资本的方案,拟订子公司资产重组方案:审批子公司重要资产的处置方案:制定母公司的税后利润分配方案;落实集团内各单位的集团资本保值增值的责任;依法审定子公司税后利润分配方案;对资本运营过程实施跟踪监控。

五、税费管理中心

实行税费的统一缴纳和集中管理,有利于集团整体的税负最小化,也有利于改善集团与征缴机关的关系,提高集团统一调度和运作资金的效率。税费管理部门对集团内各种税金、计提的费用与基金实行集中管理,统一征缴。其主要工作为:分析研究国家的税法、费用征管规定与基金管理制度;协调并处理好集团公司与税务、社会保障等机构的征缴关系;制定集团税费管理政策及税费筹划方案;指导和督促子公司各种税金、费用、基金的计缴;制定全集团的年度纳税计划、费用计提计划、基金计提与缴纳计划,加强基金账户的日常核算和管理。

六、财务预算控制中心

预算是母公司对子公司实施有效财务控制的重要手段。当前集团财务预算管理应紧紧抓住效益预算与现金流量预算,不断拓宽财务预算管理的范围,提高预算精度,加大财务预算执行情况的考核力度,真正使预算起到刚性约束的作用。母公司在财务预算控制体系中的主要工作内容如下:制订预算编制规程,指导各子公司及直属单位编制年度财务预算,汇总编制全集团财务预算,检查和监控预算执行过程情况,对预算执行过程中的偏差提出处理建议:审核子公司提出的预算目标调整申请;组织集团内部各单位财务预算完成情况的年度考评工作;提交财务考核与评价报告;审核预算执行单位的预算外支出申请。

七、财务会计管理中心

财务会计管理部门具体负责财务会计管理体系的运行,主要从事财务与会计的业务管理、集团内部财务人员的管理等工作,以保证集团财务与会计工作的规范和高效。具体工作应该有以下方面:建立健全集团内部资本与财务管理办法;制定集团子公司统一的会计制度;研究并制定集团公司的财务与会计政策;检查监督集团内部各单位的财务会计工作;统一管理集团财务部下派财务人员,对财务人员负有教育培训、工作指导、业务考评、资格管理等职责,统一对应由母公司核算的会计事项进行会计处理;督促各下属单位及时提交各种会计资料,据此进行汇总,以及编制合并会计报表;加强集团会计电算化网络系统的建设;实施对下属单位会计信息的随时调用和跟踪监控,建立全集团财务分析系统,及时分析和掌握各单位的经营情况和财务状况。