引言:网张联保,天才的设计。从风险管理的角度来看,银行之所以以前不愿给中小企业贷款就是因为其风险难以控制。而在网络联保的贷款模式中,一个十分重要的风险管理手段就是“连坐”,即三家以上企业形成的联合体企业中只要一家违约,另两家必须承担连带责任。所以,在任何企业形成联合体企业之前,出于自身利益的考虑都要对另外几家进行严格地考察。这样,对于贷款银行而言,通过联合体自身的风险控制,其贷款风险就能在很大程度上降低。事实上这种借助其他企业的风险管理手段也对一般企业适用。比如,企业在寻找供应商时,就可以要求其提供客户名单,如果他的客户名单中有若干世界500强公司的话,那就说明供应商的管理水平已经获得了这些公司的认可。公司也可以搭这个顺风车,在一定程度上降低公司自身的认证成本,而不会承担较大的风险。

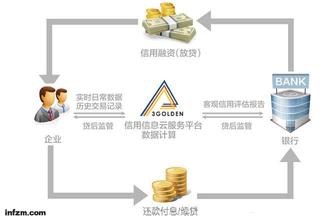

不到一年,建设银行浙江省分行通过阿里巴巴已经为两百多家中小企业发放了5.7亿元的无抵押、无担保贷款。这种崭新的合作模式,很可能是未来解决中小企业贷款难的有效途径之一。 当网络碰到传统的银行业,碰撞的结果是什么?阿里巴巴,芝麻开门,金融学中的永恒难题———中小企业贷款难的大门真的被敲开了? 从去年11月16日,建设银行浙江省分行发出第一笔网络联保贷款开始,不到一年,建设银行浙江省分行通过阿里巴巴已经为两百多家中小企业发放了5.7亿元的电子商务贷款。 这种成本低、规模大的贷款方式,很可能是未来解决中小企业贷款难的一个好方式。一旦这个模式完全成熟,贷款的发放将呈几何级数的增长,全国4200万家中小企业(包括个体工商户)的贷款难问题将获得突破。尤努斯的启示对阿里巴巴金融合作部经理高竞和建设银行浙江省分行公司业务部总经理王叶毅来说,去年的春节是人生中绝望的低谷。 节前,两个不同行业、不同背景的年轻人为了同一个目标凑到一起。建设银行想找到新的业务蓝海,阿里巴巴则希望为中小企业发展创造便利。 从去年1月起,阿里巴巴和建设银行开始了新的一轮接触。可惜“我们不懂贷款,他们又不像我们这么了解中小企业”,用高竞的话来说,他们两个没有产生“化学反应”,倒是吵翻了天。40岁的王叶毅脸庞坚毅、身形清瘦,他从浙大博士毕业,是建设银行浙江分行最年轻的部门老总,这是建设银行的核心业务部门。高竞比王叶毅小10岁,这个圆圆脸的年轻人笑容亲切、五官分明,而此前他的工作一直是负责阿里巴巴的网站运营。 万事开头难,高竞回忆那段时间,“我们和建行的人关起门来吵架。大家不停抛观点,否定之否定,不断进行。”结果,“吵”到过年,惟一的收获就是他们发现所有的路都走不通。 阿里巴巴需要为他的3000万中小企业客户提供发展的可能性“皮之不存,毛将焉附?”马云一直这样形容中小企业客户和阿里巴巴的关系,中小企业的发展需要融资,银行不给中小企业贷款,马云为这个难题纠结了3年,其间想过很多办法,结果不了了之。 而对银行来说,绕不过去的难点是:一是前来贷款的中小企业没有抵押,没有担保,这意味着贷款的风险极大;二是,受制于传统的信贷制度和人力成本,银行无法为那么多的中小企业客户服务。“五大国有银行有三十多万员工,为不到100万的信贷客户服务,如果要覆盖中国4200万中小企业,在现有模式下,你算算要多少人?”王叶毅问。 一般情况下,一位银行的客户经理平均最大服务客户数为二十几个,即使放大到100个,依然解决不了中小企业贷款难问题。特别是在各家银行改制后,都提出了人员是零增长的人力成本控制目标,在现有条件下,打破这个僵局的确非常困难。 两队人马郁闷地过了一个春节,节后碰面,他们都不约而同地提到了一个名字———尤努斯。 尤努斯是2006年诺贝尔和平奖的获得者,这个67岁的孟加拉国老人开创和发展了“微型贷款”,数十年为穷人搭建致富制度框架,全球三十多个国家采用他的模式,发放贷款六七百亿美金,不良率很低,非常成功。 最让他们受到启发的是尤努斯的联保模式,5个妇女组成一个联保圈,互相为对方担保,这样获得了贷款。而如果中小企业也参照这样的模式,那无抵押贷款的难题就能得以解决。 阿里巴巴就仿佛银行的营销前期平台,将网站上有效的客户信息和建行系统进行对接,经过自动化处理,这样缩短了银行与客户的初步磨合期,减少了人工环节。两个最难的问题都迎刃而解了。“违约后果很严重”理论上解决了这些问题,高竞笑眯眯地说,“我们和建行算是进入了蜜月期。”此后的几个月他们的时间是在调研、模拟运行、修改、再运行中度过,虽然很累,他却显得很兴奋,这期间,他渐渐有了一个新称呼,同事、客户、建行的合作伙伴都叫他“高行长”。“高行长”和“王博士”终于为中小企业推开了融资大门,只要满足工商注册时间满18个月,或企业主本人从事本行业5年以上,上年经营无亏损,都可以来申请贷款,额度从3万到200万不等,最重要的是这个贷款不需要抵押品,不需要第三方担保。 他们为这个产品取了一个名字———网络联保,要想获得贷款的企业还要符合一个重要的条件,需要3家或3家以上的企业组成一个联合体,共同申请贷款,比如,每个联合体中的企业获得贷款50万,每家企业承担的责任都是150万元,如果一家企业到期无法归还贷款,则需要另外两家共同替第一家还款付息。

为了帮助企业获得贷款,阿里巴巴要做的事情就是先帮助银行把风险降到最低,事实上,这种“连坐”模式,被证明行之有效。 因为在申请贷款前,组成联合体的企业,都会进行互相调查,去考察彼此是否有偿还贷款或者承担风险的能力,然后才会确定组成联合体。在使用贷款期间,联合体企业间也会制定一些约束机制,甚至会经常互相考察一下,看看彼此经营状况如何。这其实帮助阿里巴巴及建行实现了一部分风险控制任务。如果企业出现违约,无法归还贷款,高竞说,“我们会在网上封杀你,我们曾经开玩笑说,如果企业真有这么一天,那么他只能去没有互联网的地方了。” 高竞告诉记者,很多老板的评价是这招“比黑社会还狠”。因为违约的成本远远高于贷款本身。这种网上封杀包括各个方面,阿里巴巴就会把企业公布出去,公布空间是阿里巴巴旗下的各个网站。如果这个企业曾经在阿里巴巴上活动,会有一些信息留下来,比如说聊天工具贸易通、阿里旺旺,那里都有你的买家卖家、生意伙伴。好比微软给你MSN上所有好友发封邮件说,你是个坏人,欠了银行多少钱不还。 还有一种和搜索引擎相联系的惩罚方式,比如说一家做阀门的企业,欠了银行的钱,当别人在阿里巴巴和雅虎上搜索“阀门”的时候,搜索结果页面的最下方会有个温馨提醒,说受中国建设银行委托,阿里巴巴向您披露,某阀门公司拖欠建行130万本息迄今未还。这会对他形成很大压力,因为行业内的客户都会知道这个信息。另一方面,阿里巴巴也可以提醒客户这家企业的信用有问题,不要跟这家公司进行深入合作。这只是违约后的一种惩罚,但是建设银行和阿里巴巴共同关注的是在贷前、贷中、贷后建立起一套完整的体系,将风险最大可能地降低。 为此阿里巴巴根据客户在网上的记录设计了一套筛选流程,建行也设法将银行风险控制条件贯彻其中。最大的难点是,中小企业在阿里巴巴上留下的只是一些信息,其中并没有银行最看重的衡量企业经营状况的财务数据。 因此,阿里巴巴只能为银行做先期粗略的筛选,然后将企业上报至建行,企业也要提供相应的资料,之后银行在其中做出选择。“阿里巴巴还是发挥了很大作用。”王叶毅对记者说,第一,如果客户出现违约,会进行封杀。第二,我们看客户在阿里巴巴三年以上的持续记录。连续在上面骗三年是很困难的。第三,我们现在正在研究的测伪系统,通过与工商税务、水电、专业互联网等平台对接,经模型测算,对客户信息的真伪作出初步判断。撬动30亿“来申请的企业很多,但是我们才放了200家左右,一方面我们前期还是要谨慎,另一方面,我们希望对整个贷款流程进行完善,我们正在开发这个自动化批量技术,一期已经完成了,等完全成熟了再进行大规模推广。”王叶毅对现在的工作状态表示满意。 但高竞却希望他的银行伙伴能够快些,再快些。对高竞和他的同事们来说,这是一种难得的体验。他们从来没有去过那么多的小企业,也没有想到自己的工作可以为这些企业带来完全不同的命运。“这是一种很大的刺激,很多从来没有和银行打过交道的企业因此撬开了梦想,那些获贷企业的眼神都不一样了。我更多看到的是骄傲的眼神。”他的语气中充满成就感。“我原来希望到年底发放贷款的客户有1万家。”他不断地对记者说,“你真该去看看那些企业!” 而对银行来说,这种刺激更大。“基本上把原来的制度和模式全部颠覆了。包括银监会的监管体系都要改变,”王叶毅说,“客户不是传统的信贷客户,产品也不是传统的信贷产品。网络联保打破了银行原先的考核体系、信贷发放流程、风险审核环节等等。我们为此写了18万字的配套细化措施,总行和分行的领导非常支持,银监会的领导也表示了肯定。” 但王叶毅认为路还没有完全走通,现有的银行核算体系中,风险和收益是分开计算的,现在新发放一笔贷款如果有了不良,我们的责任考核体系马上就对你进行制约。财政部对于银行中小企业的考核模式比较苛刻,放10个亿贷款,10个亿都要赚,一个都不能亏,这让他们压力很大。 他说,我国政府银行都关注中小企业融资,但政府倾向于扶贫性质的“福利主义”,银行则倾向于关注商业可持的“制度主义”,二者缺乏有效的结合点。如果能用政府补贴企业的资金建立风险池,发放商业贷款,同样的资金,其效应可以放大到几十倍。 他透露,以建设银行和阿里巴巴共设的风险池为例,在目前的不良贷款考核标准和建总行的不良容忍度下资金的杠杆效应达到五十多倍。