系列专题:2009中国营销

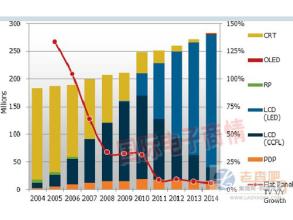

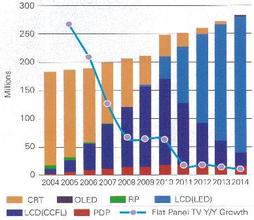

新浪科技讯 2月23日午间消息,市场调研公司DisplaySearch发布的最新统计数据显示,2009年全球电视市场出货增长2%,达到2.11亿台,而液晶电视2009年出货量达1.46亿台,增长率高达37%,更胜于2008年的34%。

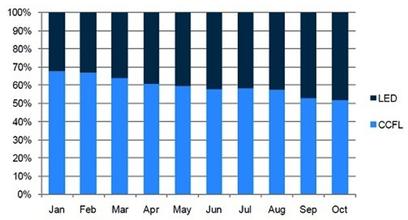

国内平板电视增长翻番 统计显示,2009年电视市场表现最佳的第四季,全球电视市场出货相对于2008年第四季增长17%,而LCD TV(液晶电视)出货更较前一年同期大幅增加50%,为自2007年以来最佳的单季增长率。 发展中国家的平板电视市场表现得相当突出,并促使平板电视出货数量达到所有电视的75%,中国大陆的平板电视数量年度增长率更超过了100%,同时由销售额的观点来看,2009年平板电视的销售金额已经占所有电视的9成。 液晶电视售价降低24% 另外,2009年促成平板电视强劲增长的一个主要动能是电视机平均销售单价的下滑,下滑原因一部份来自于制造成本与材料成本的降低,另一部份则为品牌与销售渠道的利润空间被压缩。 DisplaySearch观察到,2009年全球电视的整机平均销售单价较2008年衰退了8%,而其中的液晶电视年度整机平均销售单价降幅高达24%,是DisplaySearch开始统计以来最大的跌幅。 “2009年出乎预期的增长象征了消费需求依旧存在,但同时由于经济不景气,消费者也改变了其对性价比的看法。”DisplaySearch北美电视市场研究总监Paul Gagnon表示,“我们观察到许多消费者宁愿为卧室多买一台较小尺寸的LCD TV,而暂缓将家中客厅的LCD TV升级到更大尺寸。2009年许多消费者在电视的尺寸与功能之间犹豫,最终向自己的预算妥协。”他进一步补充,“对LCD TV而言,尤其是在北美这种相对成熟的已开发国家市场,这种妥协最明显的结果便是,即使厂商在大尺寸无所不用其极的推出了许多先进的技术如LED背光源或互联网电视等,40寸以下的销售量增长仍旧超过了40寸以上的大尺寸。” LED背光源电视销售金额占比超11% DisplaySearch也开始统计全球实际搭载LED背光源的液晶电视整机出货。LED背光源对液晶面板而言不是一个新的发明,但成本下降快速让更多的消费者负担得起,同时也提供越来越多的吸引消费者的特性,如低功耗、薄型与轻量化以及画质更佳等。 2009年LED背光源液晶电视与传统CCFL电视的价差依旧相当高,DisplaySearch预期2010年将会伴随LED背光源电视的大量出货而降低价差。 2009年第四季,搭载LED背光源的液晶电视达到所有LCD TV出货数量的4%,但销售金额达到11%以上,尺寸越大消费者对于LED背光的价差接受度也越高。 三星LG索尼位列三甲 以销售金额统计,三星在2009年第四季的全球电视市场占有率达到23.6%,并创下新高。三星的高销售金额占有率主要来自于其在全球电视市场出货量的领导地位、完整且坚强的产品尺寸布局、以及在先进技术与规格如LED背光源、超倍频驱动等的领导地位,这些也造成了三星的电视平均实际销售单价高于其它品牌。三星已经连续超过13个季度取得全球电视出货量与销售金额的双料冠军。2009年全年三星的市场销售金额占有率达到了22.6%。

LG为2009年第四季的全球电视市场销售金额的第二名,而在前五名之中LG是增长最快的。LG的2009年全年销售金额占有率达到了13.2%,较2008年整整增长了2个百分点。 索尼为2009年第四季的全球电视市场销售金额的第三名,其市占率为11.5%,相较于2009年第三季的9.9%有所提升。从第三季到第四季,索尼是前五大品牌中增长最强的。然而,2009年全年索尼的市场销售金额占有率为11.5%,较2008年整整跌了2个百分点,并为2005年以来最低的销售金额占有率数字。DisplaySearch观察大部分索尼所流失的占有率均为两大韩国品牌所掠夺。