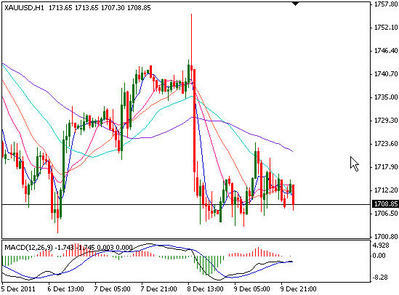

2005年股市持续低迷,房市萎靡不振。当人们急于寻觅更安全、更稳定的投资方式时,我国投资黄金的渠道不断增加,让越来越多的人把目光转向了黄金投资领域。

2005年是黄金市场的大牛市,12月12日,国际黄金市场现货价格创下24年来新高,达到每盎司541.3美元。尽管此后金价一度滑落到每盎司490多美元,但相比年初的价格,仍然有超过10%的涨幅。 在国际金价创出历史新高后不久,12月21日,中国人民银行对外公布了《黄金制品进出口管理办法(征求意见稿)》 (下称《办法》)。该《办法》的出台是中国黄金业务全面放开的重要一步,现在进出口限制的放宽,更将极大地促进我国黄金交易和消费量的上升,也会带动新的一轮黄金投资热。 选择你的投资偏好 1. 实金投资:实金投资就是有实物黄金交割的黄金投资行为,主要的实金投资品种有标金、金条、金币等。 2. 纸黄金:不进行实物黄金交割,只是通过银行等金融机构或投资机构代投资者进行黄金买卖,以赚取价差。如黄金期货与黄金期权。像期货黄金有Comex期货黄金、Loco-london延迟交收黄金等等。

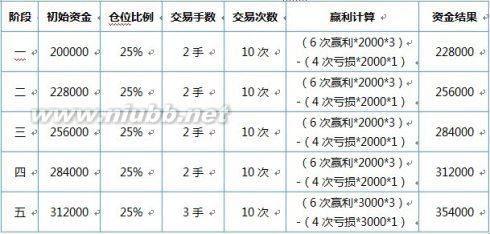

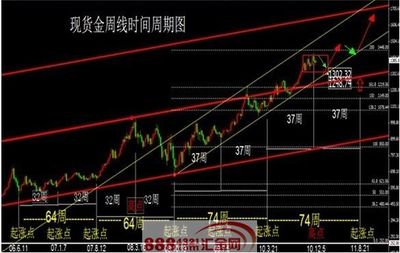

值得注意的是:有较多闲置且可长期投资的资金,不在乎黄金价格短期波动,并且对传统投资黄金产品有偏好的人可以选择实金投资;那些有时间研究黄金行情走势、进行具体操作以及希望通过黄金价格频繁变化获取差价的投资者可以选择纸黄金。金首饰因为高溢价和无回售渠道,不能被视为黄金投资工具。 黄金投资不完全技巧 ● 技巧一:组合投资 黄金价格通常与多数投资品种呈反向运行。在资产组合中加入适当比例的黄金,可以最大限度地分散风险,有效抵御资产大幅缩水,甚至可令资产增值。因为诸如现金、房产、证券等大部分资产价格与黄金价格背道而驰。 笔者推荐的资产组合为:现金+国债+房产+黄金。在该组合中,黄金的比例占10%~20%。从去年年初起,境外许多基金纷纷调高了黄金在组合中所占的比例,如英国的一家战略基金将黄金的比例由10%调高到40%。但笔者要提醒投资者,资产组合及比例因时制宜、因人制宜,可以根据自身的资产状况适当地增减。当金融系统的风险(如坏账、房地产泡沫、通货膨胀)增加时,应该调高黄金的投资比例;当局部战争的气氛渐浓时,也应提高黄金的投资比例。 ● 技巧二:考虑汇率 在本国货币升值时,人们可以在外国购买到较为便宜的黄金货品,因为黄金在国内价格不动或者下跌,并不表示黄金本身的价值就会相应地下跌,而有可能是本地货币与外国货币汇率变化的结果。因此,投资黄金需具备一定的外汇知识,否则不要大量地投资黄金。 ● 技巧三:买涨不买跌 黄金买卖和股票、外汇交易一样,都要遵守这个原则。在价格上升过程中,每一刻的购入行为都应该说是正确的,惟有一点不应该购入,就是金价上升到最顶端而转势之时。这个理论主要是提醒投资者,在进行黄金买卖时,不应片面看重价格水平,而忽略了金价是处于“大熊”还是“大牛”的趋势。 实际上,金价正处于牛市的初级阶段。去年12月金价创出16年新高456美元/盎司。对此,常人通常会有“高处不胜寒”的感觉,但殊不知犯了一个大错:投资市场切忌猜顶猜底。 ● 技巧四:顺势而为,分批买入 趋势是最好的朋友,在确定行情性质的前提下,顺势而为。在本轮牛市中一共发生了三次中级调整,每次中级调整幅度依次为69美元、60美元和47美元,平均调整幅度为58美元,调整周期比较有规律,峰顶之间约为46~47周;短线调整的幅度约20~25美元。除非能够确认中级调整来临,否则不可轻易反向做空。从策略上讲,应该沿着大牛市的上升趋势操作,即朝着一个方向操作,坚持在回调中买入。由于最低点可遇而不可求,所以要分批买入,待涨抛出,再等待下一个买入机会 谁在影响黄金投资? 不同时期影响黄金价格的主要因素有所不同。2005年黄金市场仍将受到三方面因素的影响:美国经济和美元汇率、原油价格、国际恐怖主义。 ● 金价与美元的关系 黄金与美元在全年的大部分时间内呈负相关。黄金与美元呈负相关的机制是,国际黄金现货及期货都是以美元标价,美元贬值使黄金变得相对便宜,从而刺激购买增加,黄金价格上涨。 ● 金价与原油的关系 黄金与原油的关系为间接关系,传导机理是:油价波动影响世界经济尤其是美国经济,因为美国经济总量和原油消费量均列世界第一;美国经济走势影响美国资产质量从而引起美元升跌;美元的升跌对金价的升跌发挥重要影响。 ● 金价与黄金供需的关系 在分析普通商品价格趋势的时候,我们都会分析供需关系。若供大于需,价格有下跌的要求;若供需有缺口,价格将会上扬。但是黄金是特殊商品,甚至可以直接将黄金视为货币(实际上黄金是继美元、欧元、英镑、日元之后国际第五大结算货币),因而不宜用分析供需的手段去分析其价格走势。人类发现黄金以来,共提取了14万吨黄金,即地表黄金。14万吨地表黄金在6000年黄金史中,消耗量微乎其微,仅限于社会进入电子化后极少量的黄金被用于触点或需要保持高稳定性的精密部件上。而普通商品如粮食、有色金属、黑色金属等被消耗后绝大部分不可回收利用。有鉴于此,金价与供需的关系应该与普通商品价格与供需的关系颠倒过来,即:价格调节供需,而不是供需调节价格。