一、 目前医药终端的销售现状及趋势:

1、第一终端现状及发展趋势:二甲以上医院为主导的医院仍是中国药品分销的主渠道, 2008年,中国19701家医院的药品销售总量约为3025亿元(占成品药销售额的60%),其中约2800家大型医院的占比就达80%。其中第一终端(医院)市场为国内外大型药企的主要品种,集中度较高,在全国的医院销售中,销售领先的20家企业所占的份额合计为28.8%。外企在医院销售的绝对值和增长均较高。内资企业上榜的有:山东齐鲁、江苏恒瑞、哈药集团、扬子江、北京双鹭、上海新先锋和海南通用三洋7家,在前20家领先企业中销售占比仅为28.32%。第一终端已被外资及国内大型医药企业所占领。

由于公立医院的改革还处于试点和摸索期,故未来几年内第一终端的主流展地位仍将牢不可破,并将持续稳定、高速增长(或大于产业平均增速),只是其中的县级医院的占比可能会有更多的拉动。

2、第二终端现状与发展趋势:城市的零售与连锁药店占全国药品总体销量的26%,全国零售药店总数已达36.7万家,中国现有连锁零售企业1986家,占全国总门店数的34.96%,连锁经营仍有较大的发展空间,2008年药品零售市场销售规模约为1300亿元,同比增长约18.2%。连锁百强的分店总数达43945家,占全国的12%;连锁百强销售额572亿元,占全国的44%。但随着新医改政策的颁布,第二终端市场的规模走向目前还难以推测。

国家政策导向:“零售药店全部配备基本药物”+“患者凭处方可以到零售药店购买基本药”, 基本药物制度的推广下,零售药店是否也实行“零差率”配送?是否能够在基层医疗机构得以坚决贯彻,目前政策还不是十分确切。

3、第三终端现状与发展趋势:第三终端基层医疗机构销售占全年药品销售的14%,未来的发展趋势第三终端增量明显,市场总趋势看好,但由于基本药物制度的实施需要一定的磨合,其中基本药物制度在2010年对第三终端正面拉动较大。但总的趋势是新医改将极大地扩容。

二、 造成中小型药企生存困境的成因:

1、中国医药市场供求矛盾突出:中国医药产业经过一轮较长时间的持续高速成长后,影响行业良性发展的各种矛盾逐渐显露出来,其中市场竞争与行业监管的矛盾、市场经济与医院垄断的矛盾、健康产业与贿赂经济的矛盾、老百姓看病难、看病贵的矛盾等尤为突出。中国医药产业已经进入一个危机与转机并存的关键发展时期,相对如此高的发展速度,中国的药品管理法规体系、监管体系和相关的定价、招标、报销、使用、税收等综合体系的完善速度和程度是落后的,至今还不能像国际那样相匹配和成熟!医药企业数量过多,截止2009年12月份我国药品生产企业就有4702家,相关的药用辅料、包装材料、医药化工生产企业更是多如牛毛,存在着产能闲置和市场无序甚至恶性竞争,药品质量事故不断出现。如果对于数量没有太直观的判决,我们可以看看先进国家医药企业的数量分布,目前国际主要医药大国的生产企业数量,世界医药经济排名第一的美国,医药企业数量不到2000家。排名世界第三的德国,医药企业数量不到1100家,排名世界第五的英国也只有330家而已。

各地政府是重复建设的主要引导者(省级集中采购将不可避免地引发地方保护主义现象抬头),对于医药企业缺乏必要的限制,行业外资本是重复建设的主力军,缺乏风险警示。导致了医药企业之间同质化严重,竞争过度,缺乏创新能力。最为说明问题的是:其中在3244个化学药物品种中(不分剂型),262个品种却占据了注册文号总量中的70%,本土企业在产品科技含量、管理水平、质量控制、营销能力等与外企还有相等的距离,缺乏全球竞争能力。

而中国境内的原料药的出口大国地位是靠高污染、高能源于原料消耗与超低价格等换来的,制剂更是几乎没有出口。

当前医药企业赢利能力低,亏损面居高不下。2008年1~11月亏损企业1445家,行业亏损面为21.1%;累计亏损额41.8亿元,同比增长10.3%,2009年1~5月亏损面仍为20.2%。即使是领先企业的人均产值也远远低于国际水准医药商业的利润率长期蹒跚在0.8%以下,最低曾为0.56%。由于资产回报率低下和缺乏相关鼓励政策,研发投入占销售收入的比例在1%左右,远低于国际水平的15%,而且也低于我国其他高技术产业。国内药企对研发投入严重不足,大量依赖仿制,陷入低端竞争的恶性循环。研发产出效率也处于较低水平。由于研发投入以政府资金为主,虽近年来增幅很大,但创新研究和技术转化研究却效果不显著,整体行业鲜有独立知识产权的重磅新产品,又缺乏产业升级所必需的技术支撑,参与国际竞争的能力低,让出了国内市场也未换来技术,中高端医院市场基本被进口药、合资药垄断,而且有大举进军低端趋势。

“企业多,药品供应链过于复杂”是罪魁祸首,进而引发“小、散、低”,造成从一般的“过度竞争”,演变为“恶性竞争”,许多企业甚至是不计后果、不计成本进行最后的血拼。造成“多”的局面与行业准入门槛的降低、地方一味追求产业经济指标、地方保护主义抬头、舆论不当宣传与误导、缺乏必要的退出机制和药监省级以下垂直管理解散等因素紧密相关,造成了当今药品安全体系相当脆弱,目前内资骨干企业上有跨国集团的压制,下有众多小企业利用非法竞争手段搅局,异常无奈和无助。应借鉴日本的医药改革经验,首先解决行业无序发展的问题,促进产业集中度提高。

三、 中小型药企的生存出路:

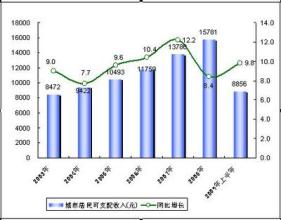

对需求总量的扩张(本次改革特点是增量改革),政府追加投入直接促进了医药产业的需求。2008年,卫生总费用已达到12218亿元,人均卫生费用915元。近两年来,政府和社会的卫生费用支出在持续增加,而个人支付比例在下降。未来三年中央和地方政府共追加投资8500亿元,其中今年的中央财政已安排1181亿元(不含地方投入)。医疗服务和保障体系的逐步完善,将激发居民的就医热情。08年底,全国卫生机构已达30万个。3年内使全民参保率提高到90%以上,2010年对城镇居民医保和新农合的补助标准提高到每人每年120元,大学生、农民工纳入医保覆盖范畴。这些举措,已使2008年全国就诊和住院人次分别增加3%和4.8%。

2、中小型药企顺势而为:基层医疗机构大量建设、医疗条件逐步改善。将首先增加对低端医疗市场的需求,其次将对普药生产和医药商业产生重大影响。价格杠杆引导医疗需求向基层医院倾斜。未来基层医院的医疗收费标准和个人支付比例都将远低于中高级医院,可降低高价药的市场增速。新医改对县级医院的强化将对处方药的销售产生一定影响。随新医改的推进,县中心医院将成为区域的医疗诊断中心,未来处方药的销售将有一定比例的逐步分流,医保向重大疾病倾斜将使重症用药面临更大机会。这将给肿瘤、心脑血管等重大疾病用药也带来较大增量的机会。

3、找准营销模式:

(1)、学术推广模式:如果药企有良好的产品力可以关注学术专家和处方医生,具有大量的科学、专业的学术证据。建立和维护专家网络,从局部强势的大医院逐渐影响到小医院。通过依靠学术活动和专业拜访、产品促销来维系与医生的关系从而达到产品销售提升的目的。由于中小药企资金有限最好从几大强势市场着手,有利成本的控制。

(2)招商模式:如果药企拥有良好的产品力,产品多为市场竞争力强、临床市场潜力大、利润空间丰厚,但受限于中小型药企的销售网络和人力未能覆盖。通过各地的医药代理商、居间人进行市场运作。可采用招商模式灵活多样、找到合适的居间人和代理商产品上量较快、企业风险小、资金回笼快。

(3)普药深度分销模式:如果药企所拥有的产品多为几十家甚至是上百家生产的普药品种,品种无特色、在医疗市场中普及度较高。价格几乎卖穿、利润空间低、多通过物流公司带动销售,量是利润的核心来源。可通过与全国性的物流性商业和各地的快批、快配分销至县级及县级以下新农合、社区医药等第三终端市场。

4、中小型药企提升途径:企业如果不能生存更谈不是发展,新医改的前提下中小型生存下来才是根本。当然中小型药企由于机制灵活、一定要审势度势,吃透政策。对于政策下限制的、约束的、规范的,要积极主动应对。生产型中小型药企要以新版GMP发布为契机,重新审视企业的战略发展规划,促进企业全面升级,使企业步入良性循环轨道。术业有专攻,做精、做强自己企业善长的领域,切勿贪大、贪多、贪快。

以诚实守信为基础,提高药企生产和营销各级人员素质和管理水平,完善质量管理体系,配置好管理机构与执行机构人员及规范工作职责、重新制定管理流程。“不破不立、大乱大治”,当中小型药企遭遇发展瓶颈时,内在的运行体系已经严重制约了企业的发展,只有外力的作用才能改变药企长久以来形成的惯性。如何借助第三方的专业咨询公司的能力将十分关键,专业公司充分运用公司的资源、专业、经验为企业节省时间成本和人力成本,推动药企进入快速良性发展的轨道,改善企业的专业运作、提升管理团队的管理水平、规范管理流程、设立激励性的绩效管理体系。这样可以大大提高工作效率、缩减企业摸索过程。对于文件系统进行重新梳理和严格实施,对于重要的岗位进行重新评估,设立合理的激励政策,留住优秀员工,提升企业整体营运水平。