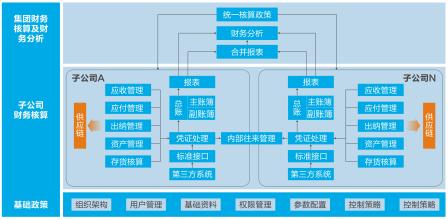

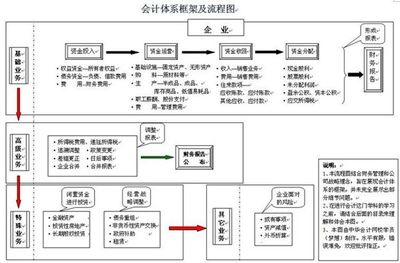

1当下我国企业财务会计集中核算存在的一些相关问题

会计集中核算对于核算部门的工作积极性有着一定的影响。在企业财务管理实施会计核算制度过后,各个部门的资金使用全部都经由一个集体账户来对其进行核算,并且通过核算中心对各个部门的各项收支以及资金配置情况进行相应的审核,这样就能够有效的控制企业资金在划拨时出现滥支滥用情况,极大的限制了企业资金划拨的随意性。然而在企业财务会计集中核算制度落实的时候,核算部门的工作员工,甚至是有些领导,对于会计集中核算的认识还不够清晰,在思想上面存在一定的局限性,这就使得核算人员对于会计集中核算的实施产生了一定的抵触情绪,觉得集中核算制度的推行是对其财务管辖权的削弱,严重的限制了他们对于资金进行配置自主权,这就使得其积极性受到了打击,主要表现在这么几点:

开虚假发票。利用开虚假发票,对资金进行套取,在落实会计集中核算之后,因为财务管理跟不上会计核算脚步,核算中心对于资金活动的监督过程中,具有辨别票据真假能力,但是没有对其票据中经济活动事项真伪识别的能力,在对各个单位的进行资金配置的时候主要也是依据票据而定。这就使得有些部门乘虚而入。利用虚假发票来套取资金,因为套取的资金没有得到有效的监管,那么必然会出现腐败的现象。

核算单位资金配置不合理。核算部门丧失了对于资金的控制权,那么也就意味着他们不用再为企业财务管理负责,从而也就没有充分考虑资金申请的合理性,预算是不是过多,申报资金是不是在公司承受范围内,从而导致用支无度的情况出现。

缺乏理财意识。因为在落实集中核算后,有的核算部门认为财务核算工作应该由核算中心来负责,从而就导致其丧失了对于资产管理的积极性,没有专人对其进行管理,致使资产管理一片混乱。

相关部门没有在工作中进行有效的沟通,形成配合。会计集中核算让企业财务有了新的分工,将会计职能以及财务管理职能给划分到了结算、核算中心,各司其职,这样让两个部门在工作中缺乏一定的沟通,不能够形成有效配合,但是财务管理的基础是有效的会计核算数据,仅仅是凭借每月一次的会计报表,而没有良好的配合,会让财务管理工作的难度增加。另一方面,将分工细化让各个部门所负责的工作性质与职责也存在一定的差异,预算申请以及下发费用、项目内容以及资金使用情况也各不相同。有些部门单位报账的会计素质偏低,对于会计业务不是非常熟悉,在进行报账的时候没有明细资金性质以及开支等基本信息,这就让中心人员在进行核算的时候非常困难,使得会计信息不够精准,甚至出现了违背规章制度的情况,这样在领导阶层来做出企业发展决策的时候,就不能够提供精准的信息。

单位内部财务监督机制不够完善,导致财务管理出现混乱。因为企业实施会计集中核算,那么单位财务也是通过核算中心来进行核算,这就使得单位财务部被压缩,仅仅只留下报账人员,负责会计与出纳,这就使得单位内部监督机制被削弱,使得贪污腐败之风盛行。另一方面,财务核算中心对单位实施代理记账,虽然也有着一定的监督作用,但是“事无巨细”,需要保留一些财务执行力,对此,就造成单位内部把关不严,从而影响到别的部门发展。

2提升会计集中核算的相关策略

完善企业内部结算、激励以及考核机制,充分调动核算部门的工作热情。在落实会计集中核算之后,需要充分调动核算单位的工作热情,不断完善内部结算制度,严格实施核算制度,核算企业总部以及各个单位资金与财政收支情况。落实岗位责任制,完善激励机制,借此来保证核算单位对已其自有资金的使用权,并且对于其资金的使用担负相应的责任,在核算单位有所需求时,经由中心审核提供资金方面的支持,借此来消除单位资金滥用的情况。另一方面,核算中心需要加强对核算单位资金使用性质的监管力度,最大化规避不必要以及不合理的资金支出,严禁出现公款消费和个人浪费的情况。除此之外,企业内部还应该建立起相应的激励机制,财务部门按照单位财务信息对核算单位进行考核,并且按照相应的指标完成情况给出相应的评分,然后根据评分与企业相关规定对其单位进行奖罚。财务部门还应该时刻关注国际、国内宏观经济情况,根据同行内部经济形势以及企业自身实际情况对其考评和激励机制做出相应的调整,借此来促进企业的发展。

制定相关法律法规,让企业会计集中核算做到有法可依。在落实会计集中核算的初级阶段,企业还对制度较为陌生,能够借鉴的经验很少,各个核算单位的人员也会有所变动,然而新事物的发展必然是一个艰难曲折的过程,不管是行动上还是心理上都会对集中核算制度的执行造成一定的困难,影响核算单位工作的顺利开展,对此,在落实会计集中核算的初级阶段就需要强而有力的法律、法规支持,让会计核算中心与别的监管部门在执行职责的时候能够有理可依,有法可循,并且企业应该以文件的方式对会计集中核算制度进行解释,让各个部门之间增强沟通和交流。

核算中心要科学合理的进行岗位设置以及人员分工。企业会计集中核算工作具有一定的复杂性,在我国的大多数企业当中都会存在“工作人员少、工作量大“的情况,这就不能够让财务工作科学合理的开展,对此核算中心就需要在严格遵守内部控制的基础上,对核算中心进行科学合理的岗位设置与人员分工。具体情况如下:

根据岗位职能安排会计工作人员。 最大化激发出员工的积极主动性,推行岗位轮换制,企业在刚开始就对会计人员进行培训,让其充分熟悉会计集中核算的流程,充分了解原始凭证、记账凭证以及财务报表等一系列完整流程,从而全方面提升会计人员核算能力,给集中核算工作的开展提供有力的支持。

改变传统的落后的会计岗位工作方式。传统的会计岗位只是一人负责一职,并没有对工作有所责任。因为在这种情况下,报表与制证职位是分开的,那么其所了解的信息、知识也有所差异,这就让其工作的发展有着一定的局限性,就会导致报表失真或者不能按时上交的情况出现。这需要在严格遵守内部控制制度的前提下,让各个核算单位的制作、报表以及记账都由同一个人来担任。