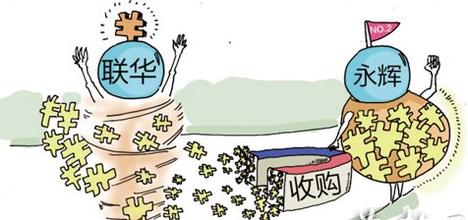

4月15日,百联集团旗下的联华超市公布,将斥资1.07亿元收购广西最大的连锁超市———广西佳用。这家国内最大的超市公司首次将其收购的触角伸进了华南地区。据悉,联华控股佳用51%的股份。

这已经是百联集团今年的第二次大手笔并购行动。2月25日,百联斥7.2亿元巨资,与大商组建了大连大商国际有限公司,成为大商的第二大股东。这一中国连锁百强榜上的“状元”并购“探花”的举动,曾在业内激起轩然大波。

这些举措似乎正印证了百联集团总裁、联华董事长王宗南的战略计划:“国内连锁业已进入国际化的竞争格局,联华必须走出上海,启动‘全国战略’,以更快的速度做大企业规模,增加与国际零售业巨头同台较量的筹码。”

但仅凭并购和迅猛扩张,百联就能成就其零售业霸主的雄心壮志么?

全国攻略

百联集团显然并不仅仅满足于目前中国零售企业第一的位置,缘于更大的宏图和梦想,百联集团这几年的发展大步流星。除大规模开店外,百联集团旗下公司参与的企业并购也一直未停止过。

联华从2000年开始实施全国发展战略,通过“推土机”延伸方式和“跳越式”发展相结合的组合拳,运用直营、合资、特许加盟和并购等手段,四处攻城略地,意欲同时在异地市场取得优势地位,从而取得真正意义上的全国零售巨头地位。

早在2002年,联华就以2.1亿元收购了浙江的华商集团,如今华商属下的网点均纳入了联华华商旗下。而2004年则堪称联华的“跨省并购年”。

2004年,联华收购了大连友嘉集团在沈阳的2家大型综合超市;出资980万元获得杭州解百超市53%的股权,成立杭州联华生鲜超市;还出资1300万元组建临安公司,并以此公司收购了家得利超市位于临安的7个网点。

这一系列并购,已经奠定了联华在长三角地区的零售业龙头地位。目前,联华超市的近3000家门店遍布在全国22个省市、100多个城市。根据百联集团的长三角战略,2005年联华新增网点总数的70%左右还将集中在长三角。

联华总经理良威曾表示,联华今年要在京、津两地密集开店,到2005年底,其在北京的大卖场将增至6家,天津增至3家,快客便利则在北京形成200家规模。在华北地区,联华于去年11月出资7700万元收购了石家庄规模最大的超市企业万利福90%的股权。

珠三角则是百联的下一个目标。据介绍,在珠三角地区,联华已在广州开设4家大卖场、近100家便利店。在此基础上,联华今年计划在广州周边地区扩张,而收购广西佳用恰恰印证了联华的野心。

良威去年年底曾流露的“将通过并购一举取得在珠三角的优势地位”,如今随着广西佳用的纳入麾下而水落石出。

收购广西佳用后,联华超市将新增77家门店,包括8家大型综合超市、28家超级市场及41家便利店。联华超市方面表示,这项收购将有助于加强集团在华南地区的网点集中度,巩固集团在华南地区的战略性网点布局。

对于联华的出手,业内人士认为,联华在长三角占据优势地位,而在珠三角的市场要相对弱很多,通过收购佳用,可以加强在珠三角的优势地位。

至此,加上并购大商后所间接拥有的东北市场的网点资源和市场份额,从某种意义上说,就算抛开百货等其他业态,仅凭超市和便利店业态,百联集团就已经基本完成了华东、华南和华北的网络布局,一张全国性的连锁网络正逐步成形。剩下的,似乎只是按部就班整合资源,做透市场,水到渠成地成为中国零售业的“巨型航母”。

整而不合?

除了在北京意欲并购超市发“受挫”外,百联的对外并购还没有遇到过大的阻力。尽管发展速度和业绩均令人瞩目,但百联存在的问题也是显而易见的,“整而不合”就是其内部管理与对外并购时同时存在的通病。

百联内部的整合成效并不显著。组建不久,百联即对外宣称其业务框架将聚焦于8大板块,分别为百货、购物中心、超市商业、专业专卖、物流、商业房产、投资和汽车,商业领域所涉及的所有板块几乎无所不包,百联对其原有的商业板块无一舍弃。在全球所有成功商业企业中,几乎没有任何与其业务模式相仿者。所谓的“八大板块”整合框架,其实只是避重就轻地对百联原有体系的一个简单梳理,根本就没有更进一步的业态选择,及更深层次的产业整合。

其实在整合方案出台时,业内就已经质疑百联集团董事长张新生是否具有对其旗下5大上市公司整合的控制能力。百联成立之初,其人事整合就令人担忧,集团下属几十个局级干部、一百多个处级干部,每家子公司都有根脉复杂的人事关系,成为整合最现实的问题。

业内人士指出,在对内整合推进不力之下,百联退而求其次地将发展重心指向外部,并宣称2005年将新开1060家新店。为此百联专门成立了600人规模的团队,主要负责在全国的开店业务。张新生的策略也因此被一些人理解为“避重就轻,安内不成退而攘外”。

而在并购大商过程中,百联与大商在公司并购章程中明确提出“不对公司主业进行改变或作重大调整;保证现在高级管理层的稳定;不对公司组织结构进行调整等”,此外,大商管理层的实际经营业绩也不会使其管理层发生重大波动。

正缘于此,百联至今没有派出更多人力参与大商的管理运营。在大商国际的高管团队中,除百联指派的一名财务总监之外,其余主要高管人员均由大商方面出任。显然这些将为百联下一步整合大商带来极大障碍,这也意味着这种“整而不合”的局面将长期存在。

那么,百联并购大商后的这种情况,是否也会出现在被联华并购的佳用身上?

据了解,2003年,由于快速扩张带来的问题,也为了能在香港上市成功,联华曾对企业进行了必要的整合。但上市后,有了上市融资之利的联华超市随即又展开并购扩张,而并购后企业间如何有效并迅速整合依然是其发展中面临的问题。

分析人士认为,佳用不同于大商,两者一方面是实力的差距,同时联华收购佳用是直接控股,这将使其在佳用的经营管理上拥有绝对的发言权,整合相对要容易得多。但对于并购后将采取什么举措,联华超市拓展部部长张海伟称目前不便透露。佳用总经理李杰民也表示,4月底将会正式向外界公布,但目前不会作出任何回应。但佳用一位不愿透露姓名的负责人介绍,联华接手佳用后,将考虑不断输入资金加大投资规模。这也是佳用愿意卖的主要原因。

联华一位高层透露:“这不是联华今年的第一宗收购案,也不会是最后一宗,今年联华会通过并购手段大肆向全国扩张。”

即使面临整合的困惑,百联对并购的钟爱依然丝毫不减。

4月19日,联华公布了其2004年度经营业绩。2004年联华实现销售额约108.55亿元,净利润约2.16亿元,与2003年同期相比分别增长16.9%和 31.7%。公告显示,联华之所以取得如此佳绩,主要是因为该公司在2004年加快由区域向全国发展的步伐,积极运用并购策略,在东北、河北和浙江等地成功进行了一系列并购活动,使联华的区域规模优势和市场地位进一步加强。

也许正是目前不俗的业绩给了其实施并购战略的信心和决心。但专家指出,不论是百联集团还是联华超市,如果只是一味并购,不去避免“狼吞虎咽”到难以良好消化的局面,对其所并购的企业进行有效整合,长远来看,诸如企业文化、经营理念等矛盾在积蓄到一定程度后,必然会影响到集团整体战略目标的推进和实现。因此,目前百联集团从内到外存在的这种“整而不合”,必须引起其领导层的足够重视。