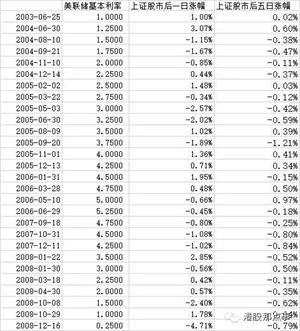

自8月19日起金融机构人民币存贷款基准利率上调,那么,房贷要不要提前还?已存的钱怎么处理?哪种理财方式变得最好……让我们一起来看看有关专家的说法。

房贷:不必急着提前还

房贷利息增加,贷款买房的人首先想到的就是自己是否要提前还贷。银行人士表示:此次央行利率提高的幅度很小,贷款者是否提前还贷还需要根据个人的资金状况来定。如果资金比较充裕,可以考虑提前还款;但如果资金已经有了一定的投资渠道,则没有必要影响原有的计划;同时如果贷款年限已所剩不多,提前还贷则意义不大;打算提前还贷的人只要在今年年底前办妥,就可以不受损失。延伸阅读:此次央行加息相当突然 四大行暂定新房贷八五折

商品住宅量价同跌 加息可能会加剧楼市观望气氛 ,“已经申请了固定利率房贷的用户是押对宝了,而且签的期限越长越合算。”这是固定利率推出后央行第二次提高贷款利率。专家认为,央行的又一次加息对固定利率房贷有很大的推动作用。

储蓄:是否转存要看存款时间

对于青睐银行储蓄的人而言,加息无疑是个好消息。银行人士表示,如果想让自己的定期存款享受新的利率,就需要到银行网点把原来的定期存款取出来,然后重新再存一次。

当然,这样做会承担一定损失,那就是在存入时间到支取日期这段时间把定期转活期的利息差损。如果存款转成活期的损失大于新增存款利率带来的收益,或者基本持平就没有必要转存,但如果是最近刚刚存入的期限比较长的定期存款,就可以到银行重新办理一下定期存款手续,这样就能享受新的存款利率收益。但对已经存了一年半以上的定期存款而言,转存会因原有收益按活期计算而使收益减少。此外,对于几千元的小额存款,本次加息的影响不会很大。

国债:别着急提前兑现

凭证式国债有“金边债券”的美称,一直受到稳健型投资者的追捧。但加息的消息一出,不少人想到,手中的国债要贬值了,是否该提前兑现?银行的理财师说,存款基准利率上调后,国债收益率也将水涨船高。投资者最好静观其变,不要盲目决策。

理财专家建议,投资者提前兑付国债面临两大损失:一是要被扣除国债票面金额的0.1%手续费,二是要按照活期利率计算收益,购买够半年不足一年按0.72%付息,满一年按1.6%付息,而不能获得购买国债时所约定的收益。而即使此次加息,相比之下,国债的实际收益率还是高于同期存款利率的。

譬如,3月份发行的5年期凭证式国债的利率为3.49%,虽然加息后的5年期存款利率为4.14%,但扣除20%的利息税后实际利率只有3.312%,因此国债暂时不要提前兑现为好。

基金:货币基金成亮点

市场人士指出,加息对房地产、电力、民航、通讯、石化、建筑、钢铁、水泥等需要大量银行资金资助的企业影响较大,这类上市公司的资金成本将提高,利润会降低。对投资于重仓持有这类股票的基金要非常小心。

值得一提的是,由于货币基金是投资于货币市场上短期有价证券的一种基金,对央行货币政策反应迅速,其收益基本都能保持和央行货币政策同步,投资者收益不会受到利率波动的影响。

理财:尽量瞄准短期产品

多家银行的理财专家均表示,升息后人民币投资产品收益提高,拉近了人民币投资产品与外币投资产品之间的收益率差距,进一步降低了外币理财产品的吸引力,使得人们手中的外币越来越“不值钱”,因此手中持有外币,而近期又没有使用预期的老百姓,可以到银行结汇。

对于今后理财产品的购买方向,要尽量选择收益率相对较高,而理财期限又相对较短的人民币理财产品,以确保在规避进一步升息风险的前提下,获得更多的收益。