11月4日,巴菲特旗下的伯克希尔·哈撒韦公司以每股100美元的价格整体收购美国第二大铁路运营公司北伯灵顿铁路公司。之前巴菲特已持有该公司22.6%的股份。此举大大出乎市场的预料。老巴菲特为何会钟情铁路这一在人们眼中的传统夕阳产业?这桩巴菲特生平最大金额的并购交易背后隐藏的投资逻辑到底是什么?

其实,此次收购非常符合巴菲特一贯的投资原则,如投资对象规模够大、具备持续盈利能力、业务简单易了解等等。在其2008年年报中列举的成为其并购对象的6条标准中,也体现了这些要点。

对美国经济未来下赌注

巴菲特并没有对此次交易进行过多的解释,只表示这一交易“完全是对美国经济的未来下的赌注”,并对其过去数次增持铁路股的行为表示“喜欢这些赌博”。

对这一提示的解读,可以大致还原巴菲特这一并购交易背后的投资理念和思路,那就是在高原油价格的背景下,世界正在寻找新的便宜的“驱动力”,以减少对原油的依赖及改变以原油为主导的能源消耗格局。这一过程将给整个社会的生产和生活方式带来新的变化。

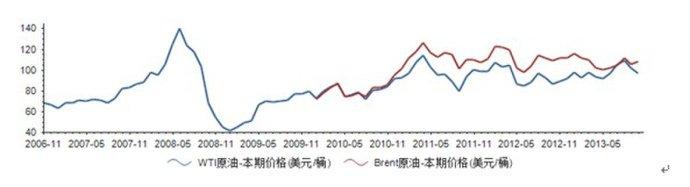

上世纪70年代的两次石油危机期间,国际原油价格分别从3美元/桶升到10.6美元/桶和从13美元/桶升至34美元/桶。从2007年初到2008年7月,国际原油期货价格从50美元/桶迅速攀升至147美元/桶的历史高位,涨幅接近200%。在经过了2008年的深幅调整后,再次从2009年2月初的35美元/桶飙升到2009年10月底的82美元/桶,升幅达134%。

为了减少对原油的依赖,人们纷纷寻找替代能源,发展新能源行业也成为全球大趋势。巴菲特先前投资比亚迪,正是基于新能源汽车将在人们的新能源生活中扮演重要角色的预期。而并购北伯灵顿铁路则可以视作巴菲特对未来生产方式因为能源而发生变化所作出的投资选择。

热衷宏观趋势投资

一直以来,巴菲特都被投资界奉为价值投资的典型代表人物。但从上述两起交易(甚至可以包括2003年在香港股市上不断增持中国石油可以看出,巴菲特同时也是一个趋势投资者。

本来意义上的趋势投资是指在交易策略的形成过程中,只考虑交易标的过去已经形成的一种趋势(上升或者下跌),顺势而为,而不会太多在意经济基本面及上市公司业绩等方面的因素。这一投资风格的经验基础就是,一种趋势一旦形成,就会拥有一种惯性,推动投资标的价格按照既有趋势前行。

巴菲特的投资行为并不是本来意义上的趋势投资,而是另类趋势投资,是对行业、经济和社会未来大趋势的把握,以此作为前提,分析和捕捉投资对象,可称之为宏观趋势投资。

宏观趋势投资与价值投资密不可分。价值投资的实现过程,其实就是过去对趋势的判断和预测成为现实的过程,也是投资对象价值提升成为现实的过程。正是在对行业和经济趋势把握的基础上,才能发现当下被低估的行业和上市公司,确定未来存在商机和增值的行业,同时规避可能会出现较大风险的行业。如宏观经济形势好转导致上市公司盈利出现预期的增长,或者某行业在未来如预期出现大幅增长,导致该行业内的上市公司盈利大幅增长。

巴菲特在新能源领域的投资成败也取决于这一点。

巴菲特口味

巴菲特去年购入2.25亿股的比亚迪股份(01211.HK)已经给他带来了回报。尽管因为其主打新能源汽车F3DM出现问题及旗下比亚迪电子(00285.HK)制造的三款诺基亚充电器需更换,两公司股价分别从10月23日和27日的最高88.4港元/股及9.21港元/股大幅下跌至11月30日的67.75港元/股和6.4港元/股。但67.75港元/股的价位与去年10港元/股左右的均价相比上涨了近6倍,相对于巴菲特的8港元/股的入股价更是上涨了7倍多。

巴菲特为并购北伯灵顿铁路下的赌注是有史以来最大的。其出价相当于给予北伯灵顿19倍的市盈率估值,而行业平均水平则只有14.03倍。

但该公司盈利能力及成长性确实非常优秀。过去5年,公司的每股利润增长率为23.85%,而行业平均增长率只有11.74%。从毛利增长率指标来衡量,该公司表现就更为突出。过去5年,公司及行业的平均增长率分别为29.59%及21.83%。过去12个月,北伯灵顿的平均增长速度更大大高于行业平均增长速度,二者分别为31.77%和9.51%。这很符合巴菲特的口味。

但是,老巴菲特的投资生涯中也有过一些败笔,久远一点的如对Dexter鞋业的投资就被他自己称作是“投资生涯中最差的一次交易”,而在2008年花费70.1亿美元购入的康菲石油公司股票,后来因为“没有预料到能源价格在去年下半年的急剧下降”,油价从147美元/桶的历史高位下跌近四分之三,使其账面价值损失了26亿美元。

尽管如此,巴菲特并未改变趋势投资选择,也许,他尝到的甜头比失误的痛楚更多。