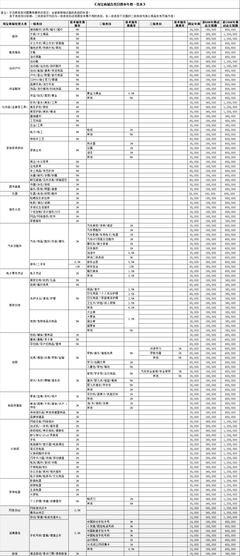

互联网金融倒逼利率市场化

截至2014年1月15日,天弘基金余额宝规模超过2500亿元,此时距离该基金面世不过7个月的时间。但这场金融与互联网联姻的效应远不局限在这只基金的规模上。

像活期储蓄一样方便,但是却能获得高于活期利息数倍的预期收益,而现时央行将存款利率上浮幅度在调整后的浮动区间仅为扩大至基准利率的1.1倍,多家银行仅提高了中短期和长期存款利率。这一对比下,居民储蓄“搬家”理所当然,而这个过程意味着原本受到严格管制的银行利率上出现了直接的竞争者。

尽管体量上这些金融创新尚无法与传统银行竞争,但新的“闯入者”正在将利率市场化改革撕开了一条缝隙。

整个2013年,央行没有动用存准和利率直接干预流动性调节,而是加大了以回购、逆回购为主的市场调节手段的应用。有业内人士分析,这是货币政策的中介目标发生转变,原先的流动性规模正在被资金价格变动所取代。随着利率市场化改革、存款保险制度,以及民营银行诞生,国内资金价格传导机制也将发生变化。有机构判断,2014年,利率水平或将维持高位震荡。

监测体系失察,利率或成新的目标锚

央行在发布2014年政策取向时,用“增强调控的前瞻性、针对性和协同性”这一表述,代替了2013年强调的“保持政策的连续性和稳定性”。

中信首席宏观经济学家诸建芳博士在接受《中国经营报》记者采访时表示,这个表述变化显示2014年国际国内经济的不确定性较多,需要货币政策灵活应对,增强前瞻性、针对性和协同性。因此,在稳健货币政策框架下,针对经济环境的复杂变化,今年的货币政策可能在操作上存在较多变数。

央行货币政策的中介目标,可能从盯住货币供应量(M2)向利率价格波动。

德意志银行董事总经理、大中华区首席经济学家马骏判断:货币政策中介目标从盯住货币供应量向主要盯住政策利率的转轨过程中可能会不断出现的利率波动。马骏表示,这是引发2014年经济波动因素之一。

此前,央行货币政策的中介目标主要盯住M2,到后来转变为社会融资总量。不过,目前看来,前一个指标已经失效,而后一个指标自推出后,在机构眼中,一直只是一个参考指标。

“钱荒”突袭,对此前的货币政策盯住目标的适用性受到了考验。2013年6月,上海同业拆借利率(SHIBOR)接近13%,而银行的存贷比仍然在合理范围。这也导致央行在紧急情况下应对不暇。

“商业银行存款准备金率高达20%,剩余80%的货币创造能力下降,而且,资本充足率、存款准备金率、银行存贷比这三个指标都无法准确监测到影子银行规模。”法国巴黎证券(亚洲)首席经济学家陈兴动在接受记者采访时称。

而社会融资总量,由于统计口径、重复计算的问题,以及无法找到与GDP增长二者之间的运行关系,因此,用它来作为货币政策的锚也未必准确。

在外资投行看来,“钱荒”本身不是事故,而是货币政策盯住目标出了问题。

在此背景下,货币政策目标转型势在必行。不过,对此,央行并没有进行更清晰的阐述。

“货币政策将偏重流动性管理,流动性阶段性极度紧张局面将缓解。”诸建芳判断。

“钱荒”引发的多米诺骨牌式的连动效应,显示中国货币市场、资本市场以及外汇市场的联动效应越来越强。这也是国务院紧急发文整顿影子银行,监管银行表外游荡信贷资金的原因所在。同时,央行牵头建立金融监管协调部际联席会议制度,也在加大对跨市场资金流动性的全盘掌控,中国金融监管协调机制制度化正式破题。

野村亚洲(除日本外)区域银行研究联席主席冯哲在接受记者采访时建议,在联席会议的基础上,应该定期公布影子银行的存量和增量。因为“在公布之前,它其实就已经进行市场的流动性的调节了”。

活期存款不会消失,更多流动性回表内

在稳健政策的中性基调下流动性“难松”,是多数机构对于2014年货币政策取向的共识。

预计到今年央行将继续坚持以高利率去杠杆、控制影子银行、约束房地产和地方融资平台,马骏表示,总体判断,至少今年上半年货币政策走向是稳健的,货币增速大概维持在14%。

中信证券预计,2014年流动性将从收紧态势走向紧平衡,利率不会单边上行,但可能高位震荡。

2014年,国内资金价格究竟何去何从?

多个因素可能对此产生影响。伴随互联网金融创新,收益率高于银行存款十多倍的货币基金的出现,已经部分地对银行揽储造成压力,直接引发了银行调高理财产品收益率:岁末年初收益率“破六奔七”的银行理财产品比比皆是。银行增加的融资成本必然转嫁。

民营银行牌照最后花落谁家,也将是决定资金价格趋势的重要因素。

此前,银监会前副主席蔡鄂生公开表示,银监会下发民营银行牌照应该是分批进行,第一批有望在3月前发牌。市场预计,首批大概只3至5家民营银行获批。

“还取决于第一批是哪几家获批?能拿到什么牌照,牌照有没有限制?限制是只允许做通道型业务(中间业务,卖产品),还是可以做全牌照业务。能不能用储户的钱来放贷款?”市场人士预计,一旦阿里巴巴、腾讯拿到银行牌照,那么,将对国内资金价格产生重大影响。

截止到1月15日,阿里巴巴旗下天弘基金推出的余额宝7个月规模就超过2500亿元,平均每分钟资金净申购300万元。如果余额宝保持目前的发展速度,7个月后,规模达到5000亿元至6000亿元,就相当于一家股份制银行一年新增加的存款规模。14个月之后,如果达到8000亿元以上规模,就相当于一家大型银行一年新增加的存款规模。

“一旦价格放开,一开始的竞争也是打价格战。在存款价格机制稳定之前,银行一定会开打价格战。” 冯哲判断,当存款的成本高到根本不盈利的时候,最后导致一些对手退出这个市场,价格就停在一个稳定的状态。

在这种情况下的话,民营银行能够持续多久是一个问题。

在美国,货币市场基金取代了大部分活期储蓄存款。中国是否会像美国一样?冯哲表示,低息储蓄肯定是比现在要少了,因为会有一部分资金分流到新型的货币市场基金产品上。目前多数互联网公司联手基金公司销售的货币基金,并不能靠产品本身取得超过7%以上的高收益,多数是由公司补贴方式来吸引客户。所以,价格战对它们来说,或许不是一件能坚持得长久的事情。

一个更现实的问题在于,大多数的货币市场基金并没有进入到实体经济。

2013年年底,台州银行董事施大龙表示,大多数的货币市场基金所筹集到的资金80%左右都转成了各个银行的同业存款,根本没有流到实体经济, 只是造成了整个社会融资成本的提升。

但不容忽视互联网金融降低了金融服务的准入门槛,银行、证券和保险等不同领域的业务得以互相渗透,分业经营和监管的格局受到了冲击。投资者可以依据大数据提供的优势对借款人进行市场化、差别化的利率定价。这可能加快利率市场化的推进步伐。

存款保险制度保的只是存款,不是理财产品。而且,通过利率市场化,存款利率将有所上升之后,冯哲判断,更多的流动性会回表内,而不会去买那些所谓的有担保的高息理财产品。在中国活期存款不会消失。

德意志银行、野村证券都预计利率市场化有望在两年之内完成。