在新的医改形势下,笔者认为医药代理商产品线规划应做好以下三件事:

第一,认清形势与发展趋势。

代理商是医药市场里永远不会消失的一支市场促销力量,至于政府的反商业贿赂与代理商的生存是两码事,你有好的产品,合理合法合规地在临床推广医药类产品,是得到医药卫生行政管理部门认可和鼓励的行为。何况代理商独特的市场区域优势,大客户人脉关系,以及毛细血管般的功能是厂家直销模式很难替代的。

第二,重新归拢产品线,该砍的就砍,该延伸的要增加新品类或新产品。

早期代理商走的专线路线,比如专做抗生素的团队,专做心血管药品代理的团队等等,而这几年及可预见的未来几年新医改手笔越来越大,已经或将给一些医药代理商团队带来生存和发展的风险。

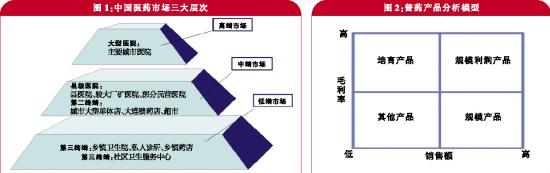

所以,为了回避单线单品的弊端,笔者建议临床医药代理商或器械类经销商们在打造产品线方面,至少应该有一条大线(经营主线),在做好现有产品的基础上,可考虑代理以下类别产品作为药线大线里的第二、三条药品产品线(注意产品群之间的关联度,比如骨科与肿瘤线关联度就较小):按临床疾病分,可多考虑肿瘤、肝病类、肾病类、老年用药、儿科、三高类产品、精神疾病用药、麻醉科用药等产品;按药品类别,可多考虑中药类产品(比如中成药和中药配方颗粒剂,比如江苏天江药业和四川新绿色药业的中药配方颗粒剂销售增速,这几年都远高于同期全国药品增长率,而中成药在各种目录中的占比和报销比例上都因新医改的推动而受益),还建议您关注生物制品、血液制品、基因工程类产品等,这是除新药外最有可能走学术推广路线的产品类别;按市场终端看,未来基药将占整个药品市场的一半销售额,所以代理商的产品线纵向应该有三个层次的排线:第一梯队是眼下量利同步实现的:如医保类产品;第二梯队是有量,而未来利润随招标和降价影响不确定的:如有空间的基药类产品;第三梯队是未来能在医药圈长期做下去的:如未来产品(新药类,非医保非基药类产品,小科室产品,或市场推广不成功,需要重新打造卖点重新推广的产品)。除做好一条产品线外,医药代理商还可以考虑发展代理医疗器械,医疗设备,诊断试剂类(如上海科华,达安基因,益善生物,丽珠试剂,英科新创等试剂公司,这几年他们都在从原来直销模式向渠道模式转化,而且将药品代理商作为一种新的选择);http://www.aihuau.com/医用消毒类产品或设备;非药类医院用其他产品(婴儿功能配方奶粉、临床用营养补充类产品,比如专做医院婴儿功能配方乳品领域的“圣元国际乳品”也打算向渠道模式发展),以此消化医改政策和新GSP后票据管理趋严,差价利润实现难度越来越大带来的困扰。这几年笔者为企业做培训的过程中很明显地感受到,医疗器械耗材、仪器类、诊断试剂、中药配方颗粒剂、消毒类、营养补充类产品的公司,日子过的相对药品销售领域要舒服的多,市场增速也远高于药品领域。在产品选择上,要考虑与你代理的药线终端客户的互补营销,比如开你推广的药品,用你代理的仪器设备耗材试剂,或术后用你促销的营养补充品。既容易进入科室,又容易上量和垄断资源,同时,客户维护成本最低,商业风险也最小。第三,多关注市场新变化和蓝海市场或产品。

比如北京有一家叫“宗一堂”的公司,在医药圈子里走了一条捷径,他们的产品既不是药字号,也不是食字号,而是走国家标准局审批的“肽类”营养补充品,销售模式不走OTC,却借助医药代理商或器械经销商把产品直接卖到医院营养科,不走药剂科和器械科,也不招标不上会,由医生开营养补充处方,直接给病人在术后使用。像这类市场信息代理商朋友们就应该多去关注,了解各类市场营销模式的变化新趋势,争取抢的蓝海市场的先机。

再比如,山东华能药业的“芪龙胶囊”在多个省进入了医保目录,由于在部分省份不在医保目录或中标价格低,或不投标的省份,他们就引导临床代理商先启动“电台广播营销模式”,把保健品销售模式升级做药品销售。如果按常规思维方式,大多数代理商是不考虑做这类产品的,据官方新闻披露,2014年底前国家医保目录可能调整,他们这种独家产品一定会被选入,那么当初代理了这个产品的代理商将销量翻几番是毋庸置疑的,同样的事件在医药圈发生过多次,2010年我给湖南汉森药业培训时了解到,他们在2009版医保目录扩容时就进入多个中药产品,这类产品就是上述提到的第三梯队层次的未来潜力产品。 所以,“梯子靠对墙”是很重要的。