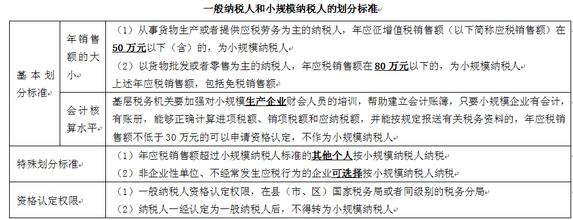

什么是小规模纳税人?

是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送会计资料,实行简易办法征收增值税的纳税人。具体来说,符合以下条件之一的,就属于小规模纳税人:

(1) 年应税销售额未超过100万元的工业企业。工业企业,是指从事货物生产、加工、修理修配的企业及企业性单位,包括以工业生产为主,兼营货物批发、零售的企业及企业性单位。

(2) 年应税销售额未超过180万元的商业企业。商业企业,是指从事货物批发、零售等商业经营活动的企业及企业性单位,包括以货物批发、零售为主,兼营工业生产的企业及企业性单位。

除此以外,还有三种纳税人也视同小规模纳税人,即:年销售额超过小规模纳税人纳税标准的个人(不包括个体经营者);非企业性单位;不经常发生应税行为的企业。

什么是一般纳税人?

根据规定,凡符合增值税一般纳税人条件的纳税人,都必须主动提出申请,向主管税务机关申请办理一般纳税人的认定手续。

增值税纳税人在申请办理一般纳税人的认定手续之前,应依照规定的一般纳税人的标准,进行自我鉴定。凡符合一般纳税人条件的,应按下列规定的时期,向主管税务机关申请办理增值税一般纳税人的认定。1、新开业的符合一般纳税人条件的增值税纳税人,应在办理税务登记的同时申请增值税一般纳税人认定手续。税务机关对其预计年应税销售额超过小规模企业标准的暂认定为一般纳税人;其开业后的实际年应税销售额未超过小规模纳税人标准的,应重新申请办理一般纳税人认定手续,凡会计核算健全,能够按会计制度和税务机关的要求准确核算并提供销项税额、进项税额和应纳税额的,可申请办理一般纳税人认定手续,经主管税务机关批准,可以不视为小规模纳税人,按增值税一般纳税人有关规定进行征管。否则,取消一般纳税人资格。

2、已开业的小规模企业(不包括在任何情况下都不作为一般纳税人的增值税纳税人),如其年应税销售额超过小规模纳税人标准的,应于第一次达到标准的年份的次年一月底以前申请办理增值税一般纳税人的认定。3、全部销售免税货物的纳税人,不管是否符合一般纳税人条件,都不办理一般纳税人的认定手续。

一般纳税人的认定,由县级以上国家税务局负责。