一、集团管控的定义

集团管控是指大型企业的总部或者管理高层,为了实现集团的战略目标,在集团发展壮大过程中,通过对下属企业或部门采用的管理控制、资源协调分配、经营风险控制等策略和方式,使得集团组织架构和业务流程的达到最佳运作效率的管理体系。通过一系列组织制度体系的设计,包括组织的结构、汇报关系、权利分配、职责定义、组织流程和制度的设计等等,为整个管理活动创造一个良好的运作机制环境,确保企业的管理活动在一个受控的环境下进行,从而加强企业的执行力,提高企业的运行效率,降低企业的运作风险。

从管控的主题和对象上看,可以简单划分成以下几种情况:

(1)母公司对子公司的管控;这是目前最为常见的集团管控形式;

(2)母公司对分公司的管控;分公司与子公司的不同之处在于,分公司不具备独立法人资格,在法律意义上可以更多的分享集团公司的资源;

(3)母公司对供应链、联盟的管控;这种情况一般仅在超大型的集团公司才存在,也才具备这样的能力,比如沃尔马对其庞大供应链的管控。

二、集团管控的模式划分

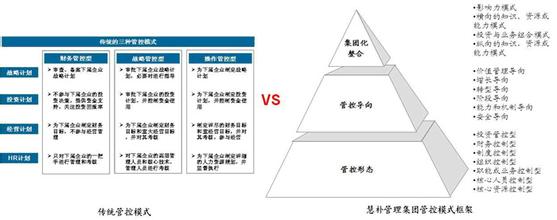

集团管控的模式的核心是集权和分权的选择,集团管控模式最为传统的划分方法是“三分法”:即财务控制型,战略控制型,运营控制型三种集团管控的基本模式,在此基础上还衍生出四分法等其他方式,但其基本思想都是一致的;

一)财务控制型:

财务控制型(又称为产权控制型或者金融控股型);是指集团总部与下属公司之间通过投资形成产权关系,集团总部仅作为投资决策中心,以财务指标考核为主要的管理方式,将注意力更多地集中在财务管理、投资决策和实施监控上,而对子公司的具体生产经营基本不予过问;重点关注下属单位的盈利情况和自身投资回报状况;这种管控模式一般被多元化经营的集团公司所采用,其特点是管控目标明确,经营方式灵活,快速适应市场环境变化。这种方式一般产权比较清晰,子公司成为完全独立的经营主体,更能调动子公司的积极性;但这种方式一般信息反馈缓慢、不通畅,容易导致对子公司失去实际的控制。

二)战略控制型:

战略控制型(又称职能控制型),企业集团总部作为战略决策和投资决策中心,以追求集团公司总体战略控制。集团总部对子公司管理力度较强,但是子公司有一定的自主权,集团总部制定包括大多数活动的职能政策。集团总部在集团核心业务发展战略上具有决策批准权,并对主要业务流程进行监控,检验集团战略在技术上和操作上的合理性。

这种管控模式强化了集团在职能管控方面的优势,有利于发挥管理上的协同效应。在实行这种管控模式的集团中,要求各下属企业业务的相关性较高。为了保证下属企业目标的实现以及集团整体利益的最大化,集团总部的规模并不大,但主要集中在进行综合平衡、提高集团综合效益上做工作。如平衡各企业间的资源需求、协调各下属企业之间的矛盾,培养管理人员、品牌管理、经验的分享等等。

三)运营控制型:

运营控制型(又称操作控制型或经营控制型),是指集团对旗下的企业实行运作经营上的统一管理和协调,总部作为经营决策中心和生产指标管理中心,对企业资源进行集中控制和管理,追求企业经营活动的统一和优化。采用运营控制性的企业集团直接管理各种生产经营活动和具体业务,集团对子公司在战略、组织管理、运营管理、预算、资金、人力资源、技术研发等诸多方面进行全面统一的管理,而子公司自行决策事务的可能性很小,集团对子公司授权也非常有限,甚至子公司不是独立的利润中心,集团能越过法人治理结构直接掌控子公司的管理。

这种管控模式有利于发挥和放大企业集团的运营优势,协同效应降低了运营成本,提高了运营效率。