企业通过采用集团公司-子公司的管理模式,能达到如下目标:

整体利益最大化。控股公司资本控制,不是单纯以最大化母公司或是子公司利益为目标,而是以最大化母公司和子公司组成的控股集团整体利益为目标; 可持续发展。根据不同子公司的生长时期,加以培育、收获,保持集团公司整体收益的连续性。兼顾眼前财富最大化和长远财富最大化,实现控股公司的可持续发展,获得长远利益;专业化分工组合效应。在各子公司之间使生产要素互补,从而提高资源的利用效率,即获得1+1>的效果; 规模优势,将成功的模式进行复制与利用,控制更多企业,提高生产经营规模,产生企业规模扩大而带来的企业投资和经营成本的节约,获得较多利润; 财务协同收益。通过规模的扩大和组织结构的改变,产生税收、会计、证券、融资等方面的收益,以提高税后合并收益; 占有市场,减少竞争。靠集团优势提高产品的市场占有率,从而提高对市场的控制能力,从而提高产品对市场的垄断性,获得更多的超额利润。节约交易费用,减少代理成本。通过处理“委托代理”关系,调整企业组织结构和规模结构,减少交易费用的支付量; 优化资本配置结构,获得资源配置效应。通过调整资本存量结构,加速资本资源向高效企业流动,提高资本的流动性和增值性; 提高科技含量和产品质量。以集团的规模和资金实力,增加科技投入并积聚科技人力资源,提高产品质量和附加值; 现金流优势,将分子公司的现金流进行互补,可以以辅养主。 网络效应,采用统一的宣传,达到收益最大化。

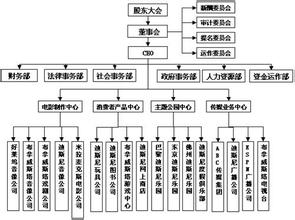

对子公司管理,一般应加强财务预算管理、战略管理、运营监控管理。 第一、财务预算管理 从预算内容讲,控股公司有三个层次。第一个层次是现金预算,包括现金的收入、现金的支出;第二个层次是损益预算,包括收入、利润、成本、费用的结构;第三个层次是权益预算,包括权益的数额等。 控股公司以股东身份对子公司实施预算管理。按内部程序审议同意预算预案和草案,并对子公司预算执行情况进行跟踪分析。子公司按控股公司提示,编制预算预案和草案。为了进一步搞好预算管理,在控股公司董事会下面建立了专门机构叫预算委员会,日常的执行部门是财务部,通过组织体系来保证预算的有效运转。 第二、战略管理 控股公司重点对长远的、总体的、集团发展所从事的主要行业、重点产业的方向定位和发展趋势进行研究。子公司重点是对现有产品的发展战略、重点产品的竞争策略和准备进入新领域产品发展战略进行研究。子公司的战略定位要服从控股公司的总体战略管理要求,与控股公司战略发展保持一致。控股公司以股东身份对子公司实施战略管理,对子公司编制的发展规划和实施计划进行方向性指导和审议;子公司按控股公司总体发展战略编制五年发展计划、三年滚动发展计划和年度实施计划;控股公司在汇总子公司发展规划的基础上编制集团的发展规划。 第三、运营监控管理,主要把握四个环节: 第一个环节是经济运行数据分析:进行投资分析、生产分析、财务分析、资产分析、综合分析,形成仪电综合指数指标体系,并提出对策建议。 第二个环节是报审报告管理:确定子公司报审报告的范围;分析子公司报审报告制度的执行情况。 第三个环节是审计监督:对子公司进行常规审计,主要是对企业的经营活动和财务收支及运行情况的审计;遵循审计,主要是看我们制定的规范有没有得到切实的贯彻,各项工作是否按一定程序运作;抽查审计,主要是针对反映企业资产及经营状况和过程中的专项事项进行;调查审计,主要是根据年度中心任务、重点工作及实际工作需要所确定。 第四个环节是重点工作任务考核:编制和下达重点工作任务书,对子公司完成重点工作任务的情况进行日常跟踪和督促,对子公司重点工作任务的完成情况进行季度检查和年度考评。