发布时间:2024年11月06日 15:06:10分享人:幻成空来源:互联网19

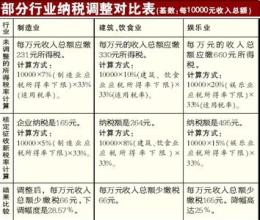

税率的比例由各个地市地规定有不同的标准。1、营业税按营业收入5%缴纳;2、城建税按缴纳的营业税7%缴纳;3、教育费附加按缴纳的营业税3%缴纳;4、地方教育费附加按缴纳的营业税2%缴纳;5、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(第一年按全额缴纳,以后按年度增加部分缴纳);6、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);7、房产税按自有房产原值的70%*1.2% 缴纳;8、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);9、企业所得税按应纳税所得额(调整以后的利润)缴纳(3万元以内18%,3万元至10万元27%,10万元以上33%);10、发放工资代扣代缴个人所得税。二、纳税申报期限1、营业税、城建税、教育费附加、个人所得税等于次月10日内为限期缴纳期限;2、企业所得税季后15日内(当地税务机关确认按月缴纳的,次月10日)为限期缴纳期限,汇算清缴期限为4个月;

3、房产税、城镇土地使用税、车船税等,按当地税务机关的规定期限缴纳(各地一般一年两次等规定不一)。4、限期缴纳最后一日,遇到休息日,顺延一日;遇到长假(春节、五一、十一节),按休息日顺延;5、滞纳金按天加收万分之五;6、经税务机关责令限期缴纳后仍未缴纳的,税务机关可处于罚款。

爱华网本文地址 » http://www.413yy.cn/a/9101032201/134889.html

更多阅读

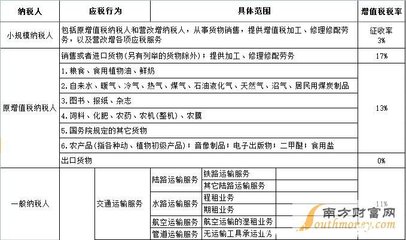

营改增分项适用税率表 ——营改增范围前后适用税率对照发布时间: 2012-11-22一般纳税人交通运输业适用税率为11%,现代服务业中有形资产租赁服务适用税率为17%,研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、咨询鉴证服

财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知财税[2013]106号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:经国务院批准,铁路运输和邮政业纳入营业税改征

昨天群友在问2013年8月以后的税率,这里在去年的税率表基础上整理了2013年最新营改增税率表,和大家分享一下。具体指导文件请大家参见我7月30日和大家分享的《财税办公(13):营业税改征增值税政策详细解读》,营业税、企业所得税和个人所得

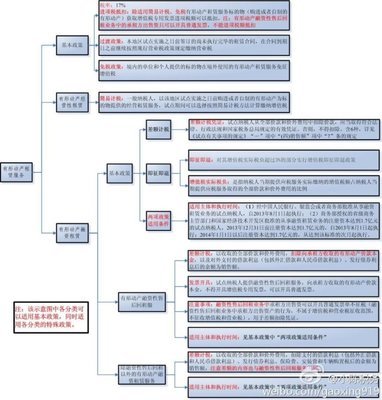

作者: ■郭现亮/文 2014.4.4中国会计报营改增在全国铺开后,财政部发布了《营业税改征增值税试点有关企业会计处理规定》的通知,要求营改增企业,包括试点地区一般纳税人和小规模纳税人,均按照要求进行相关会计处理。一般纳税人核算增设专

本文发表于《北京审判》(北京市高级人民法院机关刊)2009年第1期。租赁合同是出租人将租赁物交付承租人使用、收益,承租人支付租金的合同。我国合同法第二百二十四条规定:“承租人经出租人同意,可以将租赁物转租给第三人。承租人转租的,承