2.1.1 企业开业登记

2.1.1.1基本政策规定

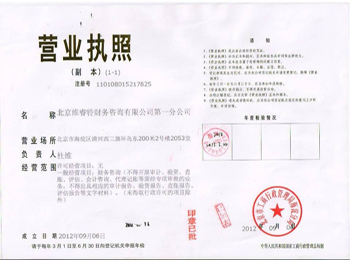

《税收征管法》第15条规定,企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位自领取营业执照之日起30日内,持有关证件,向税务机关申报办理税务登记。税务机关应当自收到申报之日起30日内审核并发给税务登记证件。 2.1.1.2企业开业登记的范围办理企业开业登记的纳税人包括在工商征政管理机关登记的各种注册登记类型的企业。具体包括国有企业、集体企业、股份合作企业、联营企业、有限责任公司、股份有限公司、私营企业、港澳台商投资企业、外商投资企业、其他企业及其在外地设立的分支机构和从事生产、经营的场所。

2.1.1.3企业开业登记应提供的证件、资料

一、内资企业申报办理开业税务登记时,必须提报以下证件资料原件和复印件: (一)营业执照副本或其他核准执业证件及复印件; (二)国家技术监督局核发的组织机构统一代码证书及复印件; (三)法定代表人(负责人)居民身份证、护照或者其他证明身份的合法证件及复印件; (四)生产经营场所证明(包括房产证、租赁合同等)及复印件。 二、外商投资企业申报办理开业税务登记时,必须提报以下证件资料原件和复印件: (一)营业执照副本或其他核准执业证件及复印件; (二)国家技术监督局核发的组织机构统一代码证书及复印件; (三)法定代表人(负责人)居民身份证、护照或者其他证明身份的合法证件及复印件; (四)生产经营场所证明(包括房产证、租赁合同等)及复印件; (五)合同章程批复文件及复印件; (六)中华人民共和国外商投资企业批准证书及复印件。 三、企业分支机构申报办理开业税务登记时,必须提报以下证件资料原件和复印件: (一)营业执照副本或其他核准执业证件及复印件; (二)国家技术监督局核发的组织机构统一代码证书及复印件; (三)法定代表人(负责人)居民身份证、护照或者其他证明身份的合法证件及复印件; (四)生产经营场所证明(包括房产证、租赁合同等)及复印件。 四、外国企业申报办理开业税务登记时,必须提报以下证件资料原件和复印件: (一)营业执照副本或其他核准执业证件及复印件; (二)国家技术监督局核发的组织机构统一代码证书及复印件; (三)法定代表人(负责人)居民身份证、护照或者其他证明身份的合法证件及复印件; (四)生产经营场所证明(包括房产证、租赁合同等)及复印件。2.1.1.4税务机关审核的主要内容

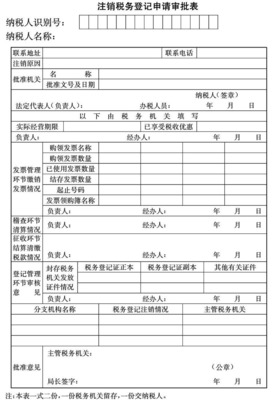

一、审核办理税务登记的范围 审核纳税人的纳税义务和实际生产经营地是否在所辖征收管理范围之内,对不属于所辖征收管理范围的,按规定向纳税人做出解释并提供咨询。 二、审查办理税务登记期限 从事生产、经营的纳税人应当自领取营业执照之日起30日内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记;前款规定以外的纳税人,除国家机关和个人外,应当自纳税义务发生之日起30日内,持有关证件向所在地的主管税务机关申报办理税务登记。 三、审核纳税人提报的证件资料是否齐全、合法、有效。 四、审核纳税人《税务登记表》内容的填报是否正确。 五、审核生产经营场所证明是否合法有效。纳税人自有房产的,生产经营场所证明应为房产证或土地使用证;租赁房产的,则应有租赁合同;对于既无房产证又无土地使用证或租赁合同的,纳税人应提供其他有效的经营场所证明,如村委会或街道居委会以上的生产经营场所使用证明等。2.1.1.5纳税申报方式的核定

征管法实施细则第30条规定,税务机关应当建立、健全纳税人自行申报纳税制度。经税务机关批准,纳税人、扣缴义务人可以采取电子邮寄、数据电文方式办理纳税申报或者报送代扣代缴、代收代缴税款报告表。数据电文方式,是指税务机关确定的电话语音、电子数据交换和网络传输等电子方式。 税务机关应当根据纳税人实际情况核定纳税人申报方式,鼓励纳税人采用电子报税方式进行纳税申报。目前电子报税方式主要有以下几种: 一、银行网点申报,适合于增值税小规模纳税人(包括双定户和小规模企业)。 二、客户端申报,适合于增值税一般纳税人、消费税纳税人。 三、浏览器申报,适合于增值税小规模纳税人(包括双定户和小规模企业)、消费税纳税人。 四、电话申报,适合于增值税小规模纳税人(包括双定户和小规模企业)。 五、委托划款,适合于个体双定业户。2.1.1.6工作流程

一、受理环节 (一)受理企业税务登记申请,审核提报的证件、资料是否齐全、项目是否填写完整,审核无误后,辅导纳税人填写《税务登记表》。 (二)符合登记条件的,通过综合征管软件登记认定开业登记模块录入登记内容,当场打印税务登记证件,开具完税凭证交付纳税人,收取税务登记工本费。 (三)对逾期登记纳税人进行处罚。 对超出办理税务登记规定期限的纳税人,受理环节通过综合征管软件违法违章模块,制作、打印《税收违法行为限期改正通知书》,《税务行政处罚决定书》、《税务文书送达回证》文书,当场直接送达纳税人,对纳税人进行违章处罚;通过综合征管软件申报征收征收模块,开具罚款收据,征收罚款。 (四)根据纳税人登记信息,填写《税种登记表》,在综合征管软件登记认定开业登记税种登记模块完成税种核定。 (五)征求纳税人意见,在电子报税——报税资格核定系统中完成电子报税方式核定。 (六)告知纳税人申报纳税期限、增值税临时一般纳税人认定、发票票种核定以及其他办税服务事项。 (七)将新增纳税人信息通过流程控制系统提交调查环节进行基础信息调查。 (八)将纸质资料整理归档。 二、核批环节 (一)接收调查环节提交的调查信息和企业的管理类别、监控周期、监控方法、监控人员等信息。 (二)审查调查环节提交信息,调查信息不完整的,退回调查环节重新调查补齐。 (三)将纳税人填报税务登记信息和调查环节提交的税务登记调查信息进行核对,不一致的,退回调查环节,通知纳税人办理变更税务登记手续。 (四)审查核批调查环节确定的企业管理类别、监控周期、监控方法、监控人员是否正确。 (五)调查信息和管理类别、监控周期、监控方法、监控人员审批完毕后,将新增业户信息通过流程控制系统转监控环节纳入日常监控。