今年3月至8月间,标准普尔500指数在大涨小回下由660点飙升逾50%至1010点。投资者很可能会问既然经济见底,现在是否入市的好时机?

虽然不少领先指针皆显示经济衰退即将完结,但领先指标大多建立在气氛情绪的基础上,容易出错,也不太可靠。因此,真正复苏需要同步及滞后指标作确认。再者,投资者宜了解各项数据的定义及计算方法才能掌握真实的经济情况。另一方面,即使经济见底也不表示此乃入市良机,还要分析股市估值是否便宜。下文将一一探讨。 住宅物业价量齐升? 美国楼价从高位暴跌32%,新屋及二手房屋销售价格均大幅减少。大量业主因失业或房屋沦为负资产而断供贷款,导致众多金融机构需为庞大按揭贷款作撇帐,大型金融机构获美国政府注资或担保“毒债”以渡过难关,中、小型金融机构更接二连三倒闭。如果楼市未能见底,美国经济衰退难望结束。 美国楼市看似有回暖迹象,新屋及二手房屋销售均显著回升,从1月份底位计成交量分别增加16%及9%,但成交量跟高位还大有距离。销售情况得到改善有赖房价大跌、低按揭利率及政府向首次置业人士提供8千美元税务优惠。标普/Case-Shiller房屋指数显示,5月份20大城市房价按月上升0.5%,是33个月来首次月度上升。可是,楼价仅单月微升0.5%未能确认楼价见底。在税务优惠于今年11月底结束、按揭违约及失业率高企下,房屋销售及房价很可能再度回落。 优质按揭违约率持续恶化 据联邦房屋金融局(Federal Housing Finance Agency)数据显示,美国楼宇按揭违约率有上升趋势。拖欠还款60日以上由去年5月的49.7万宗,升至今年5月的125.1万宗。当中,占美国整体楼宇按揭市场超过80%优质按揭违约更由24.5万宗急升至73万宗,较非优质按揭违约由25.2万宗增加至52.1万宗更为严重。图1是自2005年1月至今年6月底优质按揭拖欠还款30日(蓝色线)、60日(橙色线)及90日以上(黑色线)的比率。在短短4年间,优质按揭拖欠还款比增幅逾数倍,甚至数十倍。优质按揭拖欠还款90日以上还持续恶化。优质按揭的业主信用一向良好,收入较高及稳定,如今却加入拖欠供款一族,足以证明这次的按揭风暴的影响既广且深。 图1:优质按揭违约率 (资料来源:彭博) 新晋同步/领先指针–就业市场数据 投资者在分析经济数据时多会看重领先及同步指标(如建楼、售楼、工厂订单、消费信心、零售销售等),对预视经济见顶、见底有一定的参考价值。一向被视为滞后指标的失业率却因失业率持续攀升(高踞于9%以上),大量国民减少支出,妨碍经济复苏,而成为同步甚至领先指标。 美国自2007年12月正式进入衰退以来,非农业职位平均每月流失64.5万份,累积更减少6.7百万份,创下自二次世界大战以来新高。同期,失业率从4.8%大幅上升至今年6月的9.5%,乃1983年8月以来最高。平均每周工时亦从33.8减少至33小时,创历史最低水平。由于经济疲弱,兼职人数上升,这也是隐性就业不足的另一个证明。《华尔街日报》报道,就业不足人数在衰退中已增加一倍,达到约900万人,约占劳动人口的5.8%。 近日,美国劳工部公布7月份失业率为9.4%,较6月的9.5%为佳,亦是自去年4月以来首度回落,反映劳工市场终见曙光。可是,失业率回落是由于劳动人口减少了42.2万人,即放弃找工作的人未有纳入失业人口,而非失业人士找到了工作。非农业就业人口于7月减少24.7万人亦可引证就业人口仍在缩减。然而,失业超过27个星期的人数亦有上升趋势,7月份较6月增加58.4万人至496.5万人。客观来说,虽然美国的就业情况有舒缓迹象,但难以断言情况能一路向好,失业率或可能长期维持在5至8%。 美股市盈率大幅回升 图2是2003年至2009年8月标准普尔500指数(橙色线)、其2008年市盈率(黑色线)及预测2009年市盈率(绿色线)的走势。值得注意的是标普500指数从2007年10高位1,570点急速插水至今年3月的660点后,指数还未返回顶峰(反弹逾50%),但其市盈率及2009年预测市盈率却升逾其2007年高点,分别达18.5及16.9。由此看来,现时股市估值绝不便宜。 不少分析师亦指出近月股市回升是一次低质素的反弹,原因是市场对企业业绩要求过低。在已公布第2季业绩的企业中,平均盈利较去年同期剧减26%,情况十分之坏,只是胜于市场预期倒退35.8%而已。企业盈利优于市场预期,主要是节流成功,而非多做了生意。金融海啸的重灾区——金融机构亦交出理想业绩,主要靠投资银行和转按业务推动,消费者信贷坏帐及房地产断供率急增等问题仍阴霾未散。故此,现时实非投资美股的良机。涨价的隐忧 美股估值甚高 经济仍存隐忧

更多阅读

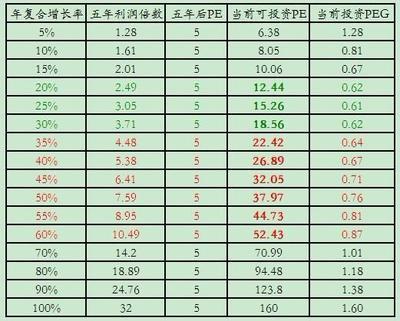

什么样的PE和PEG最值得投资 pe和peg估值法

我们做投资,不可避免的会碰到股票估值的问题。估值有很多种,最常见的有PB、PE、PEG等简单估值法,还有较复杂的如DCF、EV/EBITDA等估值法。我们应该采用哪种估值方法呢?DCF、EV/EBITDA等估值法很专业、变量太多,操作起来不好把握。而PB估

地产公司ceo薪酬 美股中国公司CEO现金薪酬略降

2012年在美国上市的中国公司为192家。相比2011年(71.6万元),2012年中国公司CEO总现金薪酬的中位水平小幅下滑为71.3万。韬睿惠悦日前发布的《2013年美股中国上市公司高管薪酬调研》指出,各行业薪酬水平差异较大,其中信息技术行

地产公司ceo薪酬 美股中国上市公司CEO现金薪酬水平下滑

全球专业咨询服务公司韬睿惠悦近日发布《2013年美股中国上市公司高管薪酬调研》结果,相比2011年(71.6万元),2012年中国公司CEO总现金薪酬的中位水平小幅下滑,为71.3万元。中位水平的变化主要缘于样本公司的差异:2012年在美国上

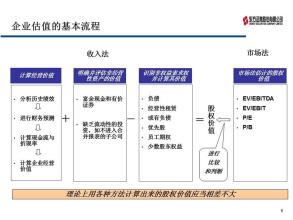

企业并购讲座之七:并购估值

在企业并购中,买卖双方谈判的焦点无疑是对目标企业的出价,而目标企业价格确定的基础是对目标企业的估价。 估价是确定目标企业的并购价值,为双方协商作价提供客观依据。在企业的估价实践中,有多种方法与技巧,张雪奎教授在本

银行信贷对企业的估值 企业估值的作用

对企业进行估值是企业进行一切金融政策的前提和依据,对于企业管理者而言,在进行投资与融资决策之前,要对企业价值进行评估,采纳可使企业价值达到最大化的财务决策,否决无助于企业价值增加的财务决策;对于投资者而言,他作出是否投资于某企