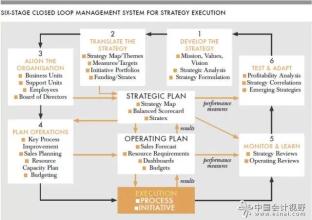

正因为无形资产不能达到刀下见菜的效果,企业在降低成本的努力中往往会把无形资产搁置一边。很多人信奉“原因的原因就不是原因”,看不到间接相关的因果链,即便看到这种因果链,也会因为眼下不能兑现而无视它的存在。所以,在企业关注成本削减时,往往会被现场交易的心理支配,等不及无形资产的期货效应,其后果就是以牺牲员工能力的提高为代价,来换取短期的财务增长效益。 战略地图的作用,就是避免企业经营中的短期行为偏差,发掘与利用无形资产。它提供了一个框架,说明了战略如何将无形资产与价值创造流程联系起来。战略地图的本质,是要让企业明确经营中的逻辑关系—如何创造价值以及为谁创造价值。 战略地图建立在六个原则之上。这六个原则紧紧围绕四个维度,将战略意图与实现战略的途径用平衡计分卡统一起来。它将简单的四个维度一层一层包装起来,在四个维度中间,增加细节层(detail)和颗粒层(granularity)。所谓细节层,是对各个维度按时间顺序的动态展开;所谓颗粒层,是对各个维度按空间布局的具体分解。这种增加不是可有可无,而是描绘战略地图的清晰性和关键点所必需的。 原则1 战略是连续统一体中的一环 战略管理不能仅仅局限于战略本身,在战略之上还有更高层的东西,所以,在未画出战略地图之前,设计者先要了解企业的一些最基本因素,如使命、价值观和愿景。企业的使命位于整个战略管理框架的最顶端,它描述出企业存在的理由。它下边紧连着企业价值观,使命和价值观具有较长时间的稳定性,这也可以反过来考察,凡是短期可以变更的因素,就不属于使命和价值观。企业价值观回答什么对企业最重要。位于价值观之后的企业愿景,则描绘出了企业的未来图像,它阐明企业的方向,并将员工的价值观置于其中。愿景即企业希望成为什么,它综合内外部条件与市场导向,回答企业如何适应外部社会需要的问题。使命和愿景为企业定位总目标和总方向,而实现使命和愿景的规划,就是战略。当企业确定了战略后,使命和愿景才能随之转化为实际行动。 根据战略所需,企业制定出自己的战略地图来描述并诠释战略。链接使命与行动的中介就是平衡计分卡。战略地图的实现与否,全在于平衡计分卡的指标优劣。平衡计分卡确定的目标,以及为实现目标而分解出来的层级指标体系,必须和行动方案挂钩才能发挥作用。在整个战略管理框架中,平衡计分卡逐级推行,从公司平衡计分卡推行到个人平衡计分卡,把企业战略层层分解到个人目标,每个员工找出自己的位置,确定在这一战略层级结构中需要他做什么。通过一级一级地分解指标衡量,以推动公司达到战略的预期结果。完整的战略结果是四个维度要达到的效果整合:满意的股东、愉快的客户、高效的流程、士气高昂且训练有素的员工。这一战略层级结构如图2所示。

原则2 从财务维度出发,实现长期力量和短期力量相对的战略平衡 财务维度的顶端是公司的最终目标—长期股东价值。提高长期股东价值的途径等于改善财务业绩的途径。财务业绩指标应该表明公司的战略,描述出战略的有形成果。 在战略地图中,长期股东价值的获得,由眼下的生产率战略(少开支)和长远的增长战略(多销售)组成。生产率的提高由改善成本结构和提高资产利用率获得,通俗的说法就是用更少的钱办更多的事。改善成本结构要用减少现金支出、减少产品缺陷、提高成品率构成等指标来描述;提高资产利用率要用有效利用已有财力和物力、降低业务运营成本、提高资金周转率等指标来描述。增长战略的实现路径则是增加收入机会和提高客户价值,通俗的说法就是做大做强而且做得值。新收入机会的来源既有开辟新的市场,也有增添新的业务伙伴关系,还有开发出新的产品。通过销售新的产品,增加新的合作伙伴关系,拓展新的市场,都可以创造出新的收入增长前景。实现增长战略的另一个途径是提高客户价值,客户价值的提高通过改善现有客户的盈利性来实现。 提高生产率与实现长期增长,二者的性质不同,历来存在一定的矛盾。提高生产率满足的是企业的短期财务目标,实现长期增长满足的是企业的长远利益。长期增长相比于提高生产率来说,是隐性而非显性的,因此,企业经理人往往会倾向于显性的生产率追求。实现降低成本的短期财务目标,与投资于无形资产来保证长远收益,二者之间往往是相互冲突的,实现短期财务效益经常会以牺牲长期目标为代价。在战略地图的位置分布上,生产率战略和增长战略并列于战略地图的财务层面上部。正是这种并列,赋予了战略地图平衡企业长期目标和短期目标的功能。企业必须同时考虑权衡短期财务指标和长期的公司利益,以短期财务目标和长期利益目标的互相支撑为起点,解决那些为了短期而牺牲将来,或者只顾将来而迈不过眼下难关的悖离,实现二者的统一。 原则3 从客户维度出发,企业战略以差异化的客户价值观为基础 满意的客户是企业生存的根本。客户维度的衡量指标以客户满意度、客户保持率、客户获得率、客户获利率、市场份额和客户份额为主。这些指标有着明显的因果衔接,客户的满意度是客户保持率的基础,只有客户满意了才有可能实现客户保持率,而客户保持又比客户获得容易得多,保持一个客户比重新获得一个客户更节省成本。客户的保持率受产品品牌形象影响,客户的获得率受产品服务以及企业的客户伙伴关系影响。有了客户保持率才能讨论客户获利率,客户获利率受产品质量、价格因素等影响。依据这三个比率的比重,以及产品或服务的特征(包括价格、质量、可用性、选择、功能),企业可以细分出自己的市场份额和客户份额。这一系列指标,都是用来锁定目标客户的,即找出为公司带来增长和赢利的客户。 企业根据产品的市场份额和客户份额锁定了目标客户后,就可以掌握客户的价值观。不同的客户价值观是不一样的,客户需要什么,企业就应该注重什么。但归纳起来,形形色色的客户价值观,不外包括总成本最低、产品领先、全面客户解决方案以及客户锁定四个方面。 总成本最低的通俗说法就是物美价廉。这种客户价值观的描述应该强调有吸引力的价格、卓越而一致的质量、较短的交货期、方便的购物和良好的选择条件。产品领先的通俗说法是新潮前卫。这种客户价值观的描述主要强调独特的产品特征和性能,而且这些特征和性能可以得到客户的青睐并为此买单,即便价格昂贵也会使客户觉得物有所值。客户通过产品的速度、尺寸、准确性、消耗功率或其他超过同类产品的性能来衡量产品的优劣,而企业要看重的是这些新的特征和性能领先于其他公司的程度。全面客户解决方案的通俗说法就是一揽子服务。这种客户价值观的描述应该强调省事和放心。提供这种全面解决方案的公司往往采用配套销售、产品服务一条龙、售前指导和售后服务全面安排等方法,并力求建立良好的客户关系。客户锁定类似于经济学中说的路径依赖。公司通过自己的经营创造了客户的高转换成本,例如把自己的产品标准做成行业标准(如电脑操作系统),或者形成买卖双方都离不开的交易网络(如eBay和Yellow Pages)等。客户如果转换产品或服务,要么存在转换障碍,要么需支付高昂代价。 客户特定的价值需求,界定了企业的战略。战略地图则根据差异化的客户价值观,为锁定的目标客户标示出所有员工都能理解并付诸实施的有形指标。 原则4 从内部业务流程角度出发,价值通过内部业务流程来创造 高效协调的内部流程创造价值并实现战略。在战略地图中,内部业务流程有四种:运营管理流程、客户管理流程、创新流程、法规与社会流程。