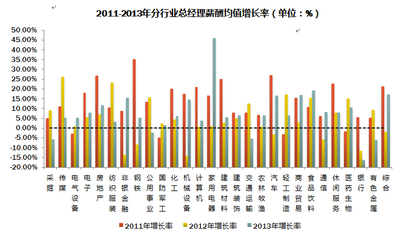

近年来,金融行业的畸高薪酬成为众矢之的。作为资本市场重要参与者之一的基金管理公司也难逃口诛笔伐。政府机构的监管要求、市场的舆论压力、行业竞争对人才的吸引与稳定的要求等多方面的因素,都使得基金公司薪酬激励改革势在必行。 我们发现基金公司在薪酬改革时过多将注意力投向了基金经理、研究人员、销售人员,而忽略了公司高层尤其是董事的薪酬问题。这里所指的董事会成员包括执行董事(executive directors)与非执行董事(non – executive directors),非执行董事包含了非执行的内部董事和外部独立董事。 从对基金行业薪酬调研的结果来看,其董事薪酬收入有如下特征: 总收入与公司性质、规模具有较高的相关性,通常来看是合资基金公司薪酬水平高于同比职级的内资基金公司;而内资基金公司,董事薪酬收入更与公司资产管理规模具有正相关性,业绩排名靠前的基金公司更有支付能力,但是与基金产品的业绩表现、基金净值则无明显关联。 在基金公司内部,根据董事的不同分类薪酬也有差异,独立非执行董事年度津贴通常与A股上市公司大致相同,在5万元—10万元区间;抛开在股东单位领薪的董事不谈,在基金公司领薪的董事与高管的薪酬体系类似,通常根据其岗位价值确定固定薪酬。如左下图所示:董事高管的年度固定薪酬行业平均在200万元左右,不同公司规模也有较大差异。绩效奖金则是根据市场年景、公司业绩浮动,如果年景不好,严重者可能会发很少的年终奖甚至于不发,反之则可以拿到月工资的十几乃至几十倍, 达到上千万元的总收入。 从实践角度,当前我国基金公司的董事薪酬问题集中体现在如下方面: 从董事薪酬的决策机制来看,目前决策权在于股东大会,更甚者是自定薪酬,而作为基金公司的重要利益相关者的基金份额持有人则缺乏相关的话语权。从公司治理的角度看,这样的制度安排使得基金份额持有人的利益难以得到保障。 从董事薪酬的组成来看,大部分基金公司对于董事(尤其是不担任经营层职务的董事)的薪酬策略是可有可无,每年只是固定的领取固定的董事津贴,与基金公司的整体业绩缺乏有效关联,导致对公司的关注度不足。

目前财政部等相关监管机构已开始关注金融业高管薪酬总额的管理,但是对于基金业的董事薪酬并无相应的制度要求其履行详细的信息披露义务,对于股东利益和持有人利益无法起到应有的保护作用。 从董事薪酬水平来看,基金公司面临的是两难的选择,既要满足监管要求,又要保持一定市场竞争力。 根据董事性质和职责的不同,设计匹配的薪酬机制才能起到相应的激励作用。结合实务操作经验,我们从四个层面探索基金公司董事薪酬激励机制建设问题。 谁来决定董事薪酬 虽然基金公司是作为基金管理人的身份而存在的,但是由于基金持有人利益代表缺位,现有的基金公司治理架构是直接以发起人代表了基金持有人的利益,在这种二元分化的治理结构下,基金公司势必为股东输送利益而损害持有人利益。而对于董事薪酬的最终决策权也在股东大会。但是从完善公司治理的角度,基金公司应当综合考虑股东利益和基金持有人利益。因而,可适当探讨基金持有人对董事薪酬具有一定话语权的操作可能性,以此起到对董事的制约作用,确保董事在制定基金公司发展战略时考虑基金持有人的利益保护机制,避免当前情况下基金份额持有人利益受损而基金公司股东却赚得盆满钵满的情况。 目前我国对基金公司董事薪酬披露机制尚无明确规定。在《基金管理公司年度报告与格式准则》中,涉及董事高管的条款并不包括其个人薪酬信息披露,仅要求“披露现任董事、监事、高级管理人员的姓名、任期起始日期、简要工作经历以及在本公司以外所担任的职务,独立董事也应披露上述事项”。这与我国目前对于董事高管越来越精细化的信息披露要求后者是极不相符的。