2009年上市公司年报披露工作渐近尾声,部分公司热衷证券投资、交叉持股的现象依然屡见不鲜,更有个别企业将炒股收益作为主要盈利来源以粉饰报表。

毋庸置疑,交叉持股对上市公司实现资金融通、产业布局、分散风险、资本运作、狙击恶意收购等方面有着现实的意义。但交叉持股是一柄双刃剑,如果将其目的蜕化为偏离主业炒股赚钱,追求短期投资收益而忽略上市,既让企业暴露在股市巨大的波动风险中,又给投资者带来伤害。 目前,我国对上市公司交叉持股的立法监管几乎是空白。在现有框架下,应如何通过完善内外部治理机制,使上市公司更加注重价值创造而非豪赌投机?如何合理规范引导交叉持股等现象,达到既发挥交叉持股应有功能又有效防控风险,同时保护投资者的利益? 主持人:本刊记者 郭洪业 讨论嘉宾: 天域资本董事合伙人/张杰 上海荣正投资咨询有限公司副总裁/何志聪 中山大学中德公司治理研究中心主任/苏琦 南开大学商学院现代管理研究所副所长/牛建波 交叉持股亟需重拳规范 上市公司只有重视产业发展,更多关注主营业务利润的持续增长,才是证券市场健康发展的根本。因此,必须严格治理和引导上市公司的非理性交叉持股

文/张杰 上市公司交叉持股是柄双刃剑,一方面通过资本投资,获取投资收益,从而迅速增加企业净资产并提高企业盈利,推动上市公司股票价格上涨,可以为上市公司和全体股东带来利益。但这往往是“虚假繁荣”,其背后的投资型交叉持股也会使上市公司净资产快速缩水,业绩大幅下降,进而导致股价大幅下跌,投资者权益随之受到损伤。更为重要的是,投资型交叉持股公司往往导致上市公司分散对主营业务的经营,忽视公司对主营业务的持续投入,阻碍企业的持续创新和技术发展,弱化企业核心竞争力的提升,从而最终影响上市公司真正做大做强。上市公司只有重视产业发展,更多关注主营业务利润的持续增长,才是证券市场健康发展的根本。因此,必须严格治理和引导上市公司的非理性交叉持股,建议当前从以下四方面出手,重点治理和引导上市公司交叉持股。 引进股东大会分类表决制度。证监会曾要求上市公司就对公众股东利益有重大影响的事项实施社会公众股东表决制度。建议分类表决加入投资上市公司形成交叉持股的事项,规定公司拟对其他上市公司进行股权投资,必须要求经参加表决的社会公众股股东所持表决权的半数以上通过,增加公众股东的参与,将对上市公司的投资决定权交由公众股东,严格控制上市公司参股或投资其他上市公司,把好交叉持股形成的源头关,从根本上保护公众投资人利益。 推行强制性的信息披露制度。对已经形成交叉持股的上市公司,需要履行严格的信息披露义务。一是建立上市公司定期披露制度,对交叉持股予以详细披露。必须要求交叉持股的上市公司在会计报表附注中单独披露诸如交叉持股的公司、持股比例、剔除交叉持股影响前后的净利润,交叉持股利润占公司利润中的比例,以及可能存在的其他影响。二是建立上市公司交叉持股实时信息披露系统,使交叉持股会计信息披露由定期披露与实时披露相结合。做到投资人随时可以了解公司的交叉持股及与公司主营业务利润的比重,避免公司收益“虚假繁荣”误导投资人的情况发生。 严格交叉持股收益的会计处理办法。为了避免“繁荣”的公司业绩误导投资人,还需要严格交叉持股收益的会计处理办法。一是利润计算。需要对相互持股的上市公司明确规定,会计处理采用交互分配法,考虑交叉持股公司相互间利润分配对公司投资收益的影响,利用联立方程组来计算交叉持股公司投资收益,以保证利润分配的准确性及会计信息的可比性,使上市公司的利润更多反映的是自身经济活动的结果。二是改变当前以报告期末的股票收盘价作为公允价值的做法,避免该方法存在的局限性。需要将一个较长时期的平均收盘价作为该股票的公允价值,抑制上市公司利用证券市场的投机性操纵业绩。

实施严格的再融资专项审批制度。建议对有交叉持股的上市公司在提出再融资申请时,需要特别审核并予以重点关注。一是要关注该类上市公司是否满足前三年净利润的基本要求,该净利润指标必须剔除因交叉持股带来的相应利润,并且需要特别说明上市公司因交叉持股带来利润占全部利润的比重。二是在上市公司提交的《关于前次募集资金使用情况报告》中,除了需要考察前次募集资金的详细使用情况和使用效果外,还需要特别说明前次募集资金和公司自有资金是否有投资其他上市公司的行为发生,是否有交叉持股的情况存在。对发生交叉持股的投资,应让公司陈述投资理由、投资效果、投资利润的占比、对公司的影响等。同时,对主营业务收益不突出,交叉持股严重的上市公司,可以对其再融资申请不予核准。

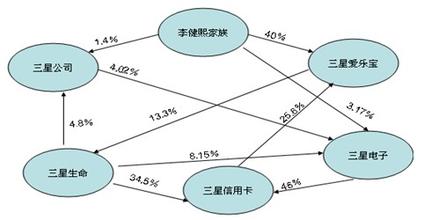

寻找规范模式防患于未然 对于交叉持股现象,国外有诸多可资借鉴的规定可循,我国应尽快完善此方面的法律法规 文/何志聪 据2008年年报统计,沪深两市共有353家上市公司涉及交叉持有其他上市公司股票503家,期末账面价值合计979.23亿元。2009年市场大幅反弹,上市公司持股市值已回升至1386.63亿元。由此可见证券投资日益成为上市公司的一大嗜好。虽然本文并未进行相关统计,但可预见资本市场将出现越来越多真正意义上的交叉持股,从而对上市公司的治理提出严峻的考验。 不可否认,交叉持股在稳定企业经营权、增进策略联盟间的营运效率、降低经营风险、狙击恶意收购、实现资金融通等方面有着积极的意义,但也会导致滋生内部人控制进而干扰企业正常运行,或者通过博弈原理引发企业间的反竞争行为等等。因此,对待交叉持股问题既不能随意放任也不可因噎废食,我们需找出一个不过度损及其可能拥有的正面效果,又可在一定程度上抑制其负面效应的规范模式。 海外规范交叉持股大致采取两种手段:一是禁止(及例外情形下限期处理)股权取得 ,二是限制股权行使。如《日本公司法》第135 条规定,当母公司持有子公司半数以上的股份时,子公司不得取得母公司的股份。触发规范类型上,法国、我国台湾地区采取比例标准。法国规定,一公司持股另一公司超过10%,禁止后者取得前者股份;两者已呈现互持并均超过10%的,须依协议或依法限期将各自持股比例均降至10%以下或一方转让全部所持股份,其间不得行使表决权。我国台湾地区规定,禁止被持股50%以上的子公司取得母公司股份;同时如两公司各自持股对方比例达到或超过1/3 ,则行使表决权时不得超过对方股份或资本总额的1/3。另一类型则是定性加比例,禁止子公司获得母公司股权或完全限制其股权行使;对横向型互持,仅规定交叉股权行使的比例上限甚至不作限制,代表国家如日本、德国、英国。 从我国对交叉持股的规范方面看,首先,在信息披露上,目前证监会对于上市公司交叉持股的披露要求已经囊括公司持有其他上市公司发行的股票和证券投资的情况,以及参股非上市金融企业、拟上市公司的情况等内容,但这项规定仍比较模糊,对披露的详细要求不明确,从而直接导致了上市公司在披露的时候具体内容不统一、披露程度不够的情况 (比如沪市和深市对于上市公司交叉持股的要求就不一样,披露的格式也不一致,内容仍显不足,这使得投资者很难了解上市公司交叉持股的真实情况)。其次,在立法监管上,目前我国对上市公司交叉持股现象的监管几乎是空白。 完善交叉持股的披露机制。应不断规范上市公司的交叉持股披露程序和细节,将初次持股的时间、获得股份的方式、持股成本及被持股公司的主营业务等内容纳入披露范围。 设定相关法律法规。在此我们倾向于定性加比例的方式,这种方法对纵向型互持更为严厉,不容易被避免和操纵。对于绝对控股的母子公司,禁止子公司取得母公司股权;对于其他的纵向型相互持股,禁止或者限制子公司持有母公司全部股权的行使。通过这一措施,可有效减少对母公司其他股东的影响。对于横向型交叉持股,如果两公司互持对方股票达25%以上,其股权行使将被限定在25%以内以阻隔互持升级,甚至更低。