EVA相对值=税后净利润/资本总额-加权平均资本成本率

依据于此,再来看看26家企业的EVA1相对值成绩(见表4)。由于EVA1采用的是固定资本成本率,我们假设26家央企的资本成本率是一样的,亦即假设股东与债权人的收入预期与银行中长期贷款利率一致,其单位资本产生的EVA如何。这个相对值,则反映了单位资本成本所能创造的经济增加值。它更能反映一个企业为股东创造价值的能力,也反映了企业经营者的管理运营水平。 简单地说,我们假设国资委以5.5%的利率从银行贷款投资,每1元钱投入中国移动,还去利息以后,可以获得0.333元的经济增加值;如果这1元钱投入到中国南车则不赔不赚,如果投入到东方航空,则要赔掉0.345元,投资人的本钱3年就要亏光了。 在这一项计算中,东方电气是一个特例。除去在2008年受地震影响造成的资产损失和停产外,其余3年一直排名在前三名,比相对值排名要高很多。结合净资产收益率指标,东方电气在除去2008年之外的3年,都名列样本央企第一。 研究发现,东方电气整体上市后,很多资产是按照账面价值做账的,该公司的历史很长,资产折旧率高,导致其很多资产的账面价值很低,因此在计算资本总额时,作为分母的资本总额比较小。 这也说明,在利润确定的情况下,有效的控制资本总额,或者提高资本的利用率,将有助于提高EVA相对值。而这些则需要企业不断提升其管理水平。 谁在毁灭股东价值? 为了反映央企控股上市公司的整体水平,我们还计算了A股和H股分拆上市的300家央企控股公司在2008年的EVA平均值。在计算300家样本时,剔除了其中的ST股、B股和H股,有效统计样本为210家。 26家样本央企的绝对值均值基本要高于210家样本均值一个数量级以上。排除央企集团型企业体量大这一因素,26家主体上市央企的两项EVA相对值的均值也都比210家样本要高(见表5)。 然而,从图1表示零线的红线和表示平均收益线的虚线如此接近可以看出,目前央企集团的经营效益和效率都不甚佳。 原本因为我们选取了26家企业是央企上市公司当中业绩较佳的样本,实证也证明它们要强于300家样本,然而,其仍然出现了大量的问题和严重问题企业。尤其是2009年目前业绩来看更是如此。

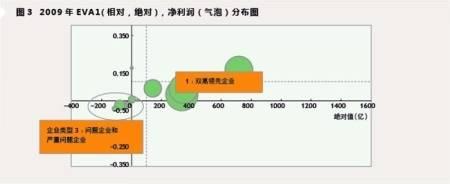

通过连续4年的EVA相对值分布的比较,我们可以看出一个非常重要的趋势,即除了极少数企业外,大部分企业的EVA相对值在趋向于零线;除了个别优势企业外,中等偏上的企业在消失(2008年出现3个极差企业是因为三大航空公司因燃油价格和套保损失造成的集体亏损),从企业价值上来说是具有相当不确定性和危险性。 在作进一步分析时,需要再对其作如下变化:以零和26家EVA平均值为两个标准,将26家的相对值成绩分成三六九等,可以看到喜忧不均的现象。我们选择了经济运行相对稳定的2006年和经济出现滑坡的2009年作一个比较,从而把央企分为四种类型(如图2): A.绝对领先的标杆企业 B.可以提升的好企业 C.问题企业 D.严重问题企业 图2的纵轴表示相对值越高者说明效率越高,横轴表示绝对值,越向右说明EVA的增加越大,气泡的大小表示利润总量的大小。所有的实轴表示绝对正负分界的零线,所有的虚轴表示26家(300家)上市样本的平均值。 通过2006年和2009年EVA相对值(见图3)的比较,我们可以观察到以下趋势: —大量企业集中在零线附近,略低于企业平均值,也就是说,问题企业成为主体; —领先企业占总样本总数极少,与之相对应的,严重问题企业家数占比则过多,其中不乏一些资产体量和资本投入都较大的企业。这些企业在毁灭全民的价值。

—经济繁荣掩盖央企管理效率的低下,在遇到经济危机时,问题企业的不确定性和危险性就体现出来,问题企业和严重问题迅速增多。

—从出资人的角度,国资委必须督促这些企业提升管理,以保证国有资产能有效的保值增值。而对这些企业的领导者来说,这种空间上的分布,将会在未来影响到自己的收入和仕途。 回归管理能力 从行业上看,EVA相对值在不同行业之间有所差异。但更重要的是,EVA的测算彰显了同类型企业之间经营管理能力的差异。 在通讯行业,中国移动具有相对较强的竞争优势,这种优势是常年竞争中形成的(见图4)。 在钢铁行业,我们选取核心市场空间上营销较小的武钢和鞍钢,同样受铁矿石价格因素影响,武钢的治理明显优于鞍钢(见图5)。 值得注意的是石化行业,在利润指标和EVA指标上,2008年之前,中国石油一直优于中国石化。原因是中国石油的优势在上游资源,中国石化的炼化和下游市场,原油价格上涨给中石油带来超额利润,却造成中国石化的炼化业务巨额亏损。随着2008年原油价值的大跌和零售价格上涨,中国石油的EVA相对值被中国石化超越。这说明企业创造价值的能力与行业地位密切相关。 通过对比移动、石化、钢铁三个行业数据和发展变化更可以看出,影响EVA的更多是企业自身能力,这可能包括行业地位和自身运营能力。每个行业都会有领先企业,尽管行业特点会有不同,受市场变化波动的程度也有不同,但对提升管理能力,提高资本使用效率的诉求是一致的。 从图4对移动行业(中国移动、中国联通、中国电信)的分析可见,经济增加值更与自身能力相关。 什么是EVA? 经济增加值( Economic Value Added,简称EVA)考核体系是20世纪80年代由美国思腾思特(Stern Stewart)公司提供的一套适用于公司价值管理的体系,指公司税后净利润扣除债务和股权成本后的利润余额。 由于可持续发展企业需要持续地创造价值,也需要精准地管理价值,还希望规范地考量价值,EVA基本能够满足这些需求。西门子、可口可乐和索尼等公司都运用了EVA考核体系。 EVA的核心思想是注重资本成本、鼓励价值创造、突出主业经营、提高资金使用效率、兼顾出资人与经营者的利益。EVA的文化含义是,既不认可靠投机获取的价值,也不鼓励靠扩张来体现增长的行为,而是营造创造价值、提高效率、协同共盈的文化氛围。 模拟考是怎么算出来的 尽管国资委对国外普遍使用的EVA计算方法作了相当大的简化,但测算26家企业的过去4年的EVA仍然需要巨大运算量,而且其间经历了中国会计制度的调整,相当一批数据要在原公司年报基础上作出调整。不同参数的变化都会对最终结果产生影响,因此,在结果之前我们先确定以下参数的设定。 加权平均资本成本率 国资委为导入EVA考核,统一使用了5.5%(承担国家政策性任务较重且资产通用性较差的企业,资本成本率定为4.1%)的资本成本率。(具体计算方法见附文《国资委经济增加值考核细则》) 但是,作为一项投资而不是借贷,没有哪个投资人只希望获得5.5%的资本收益,而在中国这样的新兴市场,市场收益则更大。因此,基于企业实际资本结构,考虑到债务成本和权益成本,我们以A股十年期(2000~2010年)的平均收益率9.47%作为融资资本的机会成本,以10年期国债利率3.68%为无风险利率,根据各个企业的不同资本构成,形成一个更为市场化的加权平均资本成本率,以此计算了一个更加市场化的EVA2。 另外,企业使用的资本和规模不同,导致单纯的EVA绝对值并不难完全考核企业的管理能力和效率,因此,我们引入了第三代EVA,类似于净资产收益率。第三代EVA采用EVA与净资产的比例,一个相对值来描述单位资本为股东创造的价值以及企业创造价值的能力。