文 高浩

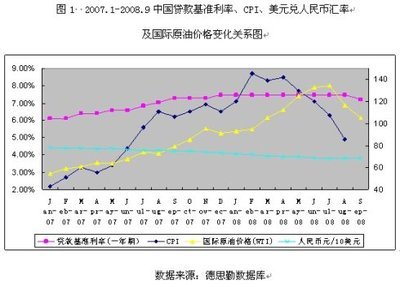

美国次级房屋抵押贷款支持证券危机至今还没有完全结束,资产支持证券到底会是未来经济发展的希望,还是促退经济的元凶? 资产支持证券作为一种债券性质的金融工具,最早于1985年出现,目的是改善风险结构、分散金融机构贷款风险和增加资本流动性。当时有一家美国金融租赁公司UNISYS以1.92亿美元的计算机租赁票据担保,发行了世界上第一笔资产支持证券,同年随之出现了第一笔以汽车贷款担保的资产支持证券。此后,银行和投资者对产品的需求日益丰富,资产支持证券开始多样化,品种越来越丰富,范围从住宅抵押贷款支持证券扩大到信用卡应收账款、学生贷款、生产性房屋贷款、基础设施收费甚至于娱乐公园收入等上百种,在美国迅速发展壮大起来。 美国房地产业在整体经济结构中的比重约为12%,和汽车、医药一起并列三大国民经济支柱,是美国国民经济的重要组成部分。在2006年,美国居民的住房消费占到了支出的33.8%,居所有消费支出之首,对美国国内生产总值的直接贡献率接近2.0,占GDP的23%,直接或间接带动的产业达60多个,包括钢铁、水泥、建筑设计、建材、机械、电子、交通和物业管理等。从这个角度来看,次贷危机表面上是美国次级住宅抵押贷款支持证券产生了不良后果,但从本质上是通过证券化产品把上述60多个产业的账单输送给全世界,让债券投资人买单了。由于证券化及其衍生产品非常复杂,美国有可能在住宅抵押贷款支持证券“包中包”里掺上汽车、教育和信用卡消费等账单,在住宅产业链条之外让全球买单。 中国的资产证券化 其实在美国次贷危机爆发之前,中国在资产证券化方面也做了很多尝试。 为了分散银行和金融机构发放住宅贷款的风险,国际上的通行做法是把抵押贷款证券化,就是把发放的贷款汇集起来组成资产池,用结构交易对资产池贷款的风险和收益进行分离和重组,配以相应的信用担保、增级,最终成为可以流通出售的证券,融通资金,使贷款风险分散由众多投资人承担。 中国建设银行作为发起机构,在2005年底发行的“建元2005-1个人住房抵押贷款证券化信托”(以下简称为建元2005-1)是中国首单个人住房抵押贷款证券化产品,购房者住房抵押贷款组成了资产池。建元2005-1是抵押担保证券,把贷款本金30亿元的抵押贷款借款人的抵押权转让给了该证券投资者,购房者的还款现金流是证券化的收益来源。在2005年的中国,这是一种新的金融工具,对中国建设银行筹集住房资金、分散贷款风险、改善贷后服务等方面有积极的作用,而且对中国的住宅产业发展产生了积极的影响。 建设部住宅与房地产业司的有关专家指出,合理的住房消费需求需要大量的按揭贷款支持。合理引导住房抵押贷款证券化,可以有效支持中低收入居民购房,一定程度上有利于稳定房价,有利于完善房地产金融体系和促进房地产金融稳定。 存款是中国银行信贷资金的主要来源,但是最长的定期存款就是5年,和银行发放的按揭贷款10年至30年的期限不匹配。住房需求的日益增长和按揭贷款规模的不断扩大,使银行的住房贷款资金的压力逐步加大。 通过住房抵押贷款证券化,银行筹到了充足的住房贷款资金,证券投资人的多样化降低了贷款风险,这种市场调节就可以使按揭贷款利率降低,从而降低购房者的贷款成本,增加中国中低收入居民的按揭贷款的承担能力。 有别于美国的尝试 与住宅抵押贷款证券化(MBS)的基础资产不同,中国第一单商业银行重整资产证券化项目“建元2008-1重整资产证券化信托”(以下简称为建元2008-1)的基础资产就是中国建设银行发放的公司类信贷资产中已经形成不良贷款的一部分,本金余额95.5亿元人民币。 建元2008-1和美国次级债券同样是证券化产品,但定价、发起人目的和服务商的不同为这两种证券化产品的发展定下了根本不同的基调。 第一,定价。根据现有的金融资产定价理论,除了少数一些简单衍生证券的价格可以得到比较简单的理论计算公式以外,绝大部分必须通过数值分析方法加以确定。建元2008-1是卖方(中国建设银行)和买方(各投资人)在真实的尽职调查的基础上,透过对样本资产池的模型推广,逐户(对每个借款人)的回收预测、最终定价的结果。 产品的预期回报率也是关键因素。定价模型在金融行业中是最值钱的工具,一个合理的定价是金融产品的核心所在。建元2008-1的AAA级和不评级(次级部分)最后以27.65亿元的价格发行,为其资产池本金余额的29%左右。中国建设银行的不良资产账面95.5亿元,现金回收估值只有38亿元,风险已经暴露,拨备已经提足,这就是对不良资产价值的一个重估,恢复了“不良”的一个本来面目。 第二,发起人目的。建元2008-1从资产池的组建开始,就着手控制风险。美国次贷危机中的证券化基础资产是个人类住房按揭贷款,同质性强,在房价下跌和利率上涨的同时作用下,风险集中暴露出来,而建元2008-1的基础资产为一般对公类不良贷款,借款人分布于建设银行10个一级分行所辖地区,且行业分布比较分散(详见表),这将从资产池分散组合的角度降低投资人的风险。 建元2008-1项目的投资人回报的现金流就是这95.5亿元本金的资产池的项目回收,风险链条非常简单。美国次级房屋抵押贷款的风险链条就非常复杂了,据说连监管机构、评级公司都已经搞不清其真实还款来源,这种情况下的兑付违约,那就连借款人在哪里都无从知晓了。中国的商业银行希望大量地采用证券化,这对批量、快速地处理不良资产有非常大的优越性;但同时要对投资者负责,承担企业公民责任。 第三,建设银行自己担任服务商。美国次贷危机中的资产证券化发起人、服务商由于其交易结构的复杂性已经不是原贷款机构,而建元2008-1项目建行既是发起人,又是资产服务商。服务商的工作是非常重要的,如果没做好就会导致现金不能回收、债券的本息无法兑付。 谨慎发展 资产证券化的好处是巨大的。证券化资产效率高、通用行强、流动性好,在经济金融学上能极大体现资源利用的效率提高。经过证券化的应收账款,成为不受特定商业信用关系限制的高流动性标准化投资产品,银行和企业都加速了资金周转,全社会也因此提高了资金周转速度和利用效率。相比打包转让,资产证券化更加灵活,打包转让的资产包如果规模过大,就会限制投资者的范围。 中国应该发展资产证券化,但是有前提条件。这个前提条件就是美国次贷金融危机的教训,也是目前中国银行业监管部门高度重视的,是对“看不见的手”过度信任。比如,资产证券化的发起人会雇用多个包括评级机构、承销商、财务和法律顾问等中介机构来完成发行,本来担任客观独立评判的中介机构有可能为了手续费和佣金的最大化,积极促成证券化产品的成功,从而不保护投资人和债券持有人的利益,这将成为一种新的系统性风险。 商业银行实施资产证券化要有健全的法律法规、适当的时机和自由经济下的资本市场环境。中国目前是改革开发下的社会主义市场经济,政府有信心、有能力用健康的金融手段控制资产证券化的发展。 发展有中国特色的资产证券化,这是指当前社会主义市场经济下的金融业风险监管环境和我国金融市场中发行人、中介及投资者所组成的风险共担、利益共享的多赢组合。有必要积极发展住房抵押贷款证券化,使老百姓购房的能力稍微提升一点;对于信贷资产证券化和重整资产证券化,也应该积极准备和适当进行。 由于市场会产生泡沫,发展证券化要慎重选取资产,重视资产服务商的敬业精神和专业能力。要控制资产泡沫,还要控制信贷供给。银行的基本面就是真正选择好的贷款来发放和资产的质量,但中国的银行其实不像民众想象的那么健康。中国的银行在一轮又一轮房价大涨的环境下给房地产开发商贷了那么多的款,在特定的社会经济环境下,银行可能就会连带发生问题,对金融体系也会有一定的风险。 总结中国资产证券化的初步经验,金融工作者应该把握宏观形势,研究关注金融危机的后果和走势,加强资产处置的理论学习和实践,积极变危机为机遇,审慎发展中国的证券化金融产品。 (本文作者来自中国建设银行总行)