文/姚海放 刘北溟

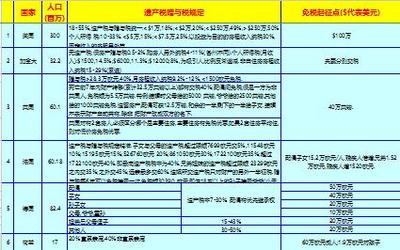

近日,国务院同意发改委《关于2010年深化经济体制改革重点工作的意见》(以下简称《意见》),其中提及“逐步推进房产税改革”,这被认为是“房产税”改革的先兆。目前,各方对房产税改革的观点或态度不一,如有的地方政府积极酝酿试点或等待国家批复,而部分学者认为,在房产会计评估制度不健全、征收对象难以有效甄别等情况下开征房产税尚有难度。笔者试从法学角度透析现象,重申注重房产税的税收本质功能,而切忌避免本次改革单纯作为宏观调控房价手段的情形出现。 改革现有房产税法律制度呼声日高 此次《意见》中提及房产税改革的大背景,是国家亟需遏制近年来因房地产投资及投机行为共同导致的房价过快增长,以期稳定经济、协调发展。为此,中央和各地方政府积极出台多种措施,从土地供应、市场准入、信贷控制等多个方面进行宏观调控。 在此大背景下,改革我国现有房产税法律制度的呼声日高,改革被寄予遏制炒房行为的重任。改革房产税以遏制房产投机行为的逻辑合理性在于:现有税法仅对房地产交易行为课税,而房地产保有阶段的税负较轻,这将减轻投资者大量持有非居住用房的负担,从而刺激和鼓励炒房行为。 而房产税改革的方向是将现有规定主要对营业性用房征收房产税,扩展至向包括住宅在内的所有房产征收房产税,这会增加炒房者持房成本,从而能达到遏制炒房行为的效果。当然,在房产税改革的具体问题上,有官员表示房产税立法权归属中央,地方政府无权擅开;从地方政府来看,各地也正等待国务院批复,准备进行试点。 纵观本次《意见》出台后各界对房产税的反应,笔者认为房产税改革不应操作过急,其作为宏观调控手段对抑制房价过快增长的作用有限,而仓促改革反而会影响该税种的长远发展。 笔者认为目前仓促进行改革房产税的最大弊病在于,单纯从宏观调控目标考虑房产税改革,不仅不能达到预期宏观调控的效果,更会影响税法的税收法定原则实践,影响税法的稳定性与效力。 首先,有报道称房产税改革将要扩张征收范围至所有住宅,即使果真如此,该项举措也并不能完全抑制炒房行为。宏观调控手段的作用发挥,主要依赖于制度对人行为的激励与约束。改革房产税期望能够加重房产保有阶段的税负,以增加炒房者持有房屋的成本,此种愿望是良好的。但在房地产市场供需结构尚不合理、增加的持有成本可以被轻易转嫁的情况下,此种制度改革实质上对炒房者的激励约束较弱,反而增加了具有真正购房需求的买房人成本,导致宏观调控政策目标的偏差。同时,对所有住宅在内的房屋征收房产税,在不能取得确切数据表明合理住房需求与炒房行为的比例时,会存在涉及面过宽而调控效果不明显的问题。 其次,现有的房产税改革传闻,有悖于税收法定原则的实践。税收法定原则,作为税法的一项基本原则,其基本含义是指征税与纳税必须要有法律根据,并且依法征税与纳税。换言之,“人民同意纳税,同时要求国家承担一定的义务”的表述,成为法学中税收法定主义的核心含义;而税收立法权归属于人民(在西方国家表现为议会主权)和法律保留原则,是税收法定主义的基本内容。这其中,法律保留原则是公法上的一项重要原则,意指如何行使公权力将由法律作出限定,而限定公权力的法律应当是民意的体现。法律保留原则的基本功能是要保障一国社会成员的意志得以真正表达、贯彻与约束政府。 房产税改革决定权应当归属各级人大 我国《立法法》第8条规定,关于税收的基本制度只能制定法律进行规定;《税收征管法》第3条规定税收开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。这些法律规定被认为是我国税收法定原则的法律依据;但我国的实践尚有诸多需改进之处,其中很重要的一点是,如果对包括住宅在内的所有房产征收房产税,事关公权力对公民财产权利的限制,则必须由国家权力机构作出规定,这是法律保留原则在税法上的体现。 但是目前政府着重于宏观经济调控效果,不重视税收法治理念之贯彻,就会有政府违法之嫌疑。 事实上,近年来频繁发生政府为达成某项目标而高效率地设定对公民财产和自由限制的事件,如为解决交通难题而进行交通限行、为应对金融危机而出台大规模刺激计划等,此种做法优点在于高效快捷地决策执行,但也仍有行政权过盛、缺乏法定程序之疑虑。换言之,即使交通限行措施是符合公共利益需求的,该措施的决定也应当由民意代表机构作出决策。 再次,本次房产税改革也显现我国分税制财政体制中地方税权不足的问题。自1994年我国开展分税制体制改革以来,税收立法权集中于中央,税收收益权利主要也由中央享有,而地方在缺乏税收立法权的同时却享有相对完整的税收征管权,这就会造成地方滥用税收征管权、蚕食中央税和共享税等短视或机会主义行为的频繁发生。而房产税的调控效果是与某个具体地方的经济发展及房地产市场情形紧密相关的,是否承认地方税收立法权,也应当是房产税改革进程中对我国财税体制进一步改革完善提出的问题。当然,如果承认地方税收立法权的情形下,改革也需要同时避免地方政府借此机会而进行滥税的可能。对房产税是否改革、如何改革的决定权应当归属于各级地方人民代表大会。作为人民代议机构的地方各级人大应当充分发挥其功能,科学决策;同时也需要加强财税制度改革中的民众参与机制的作用发挥。 最后,笔者认为,房产税开征的目标应当明确。在公共财政框架下的税收社会功能,主要是使税收征收与运用能够服务于人民的根本利益,做到取之于民并用之于民。而在房产税征收对象扩大到住宅的情形下,民众普遍负担赋税义务,同时原本希望能够实现的抑制房价、调节收入分配等基本功能并不彰显,则房产税改革的合理性基础将是需要解决的根本性问题。

总之,笔者十分赞同政府忧国忧民的稳定房价与经济发展政策之态度,但同时也提醒,进行制度改革应当认清目标,分析具体制度的功效,减少制度改革成本,提高政府管理水平。作为宏观调控角色出场的房产税改革,效果上如不能达到预期目标,并且有悖于我国税收法律之权威,则此项改革尚需谨慎论证,切忌跟风。