2016年各银行的信用卡提款时间具体是什么时候呢?下面是爱华网小编带来关于2016各行信用卡提额时间表的内容,希望能让大家有所收获!

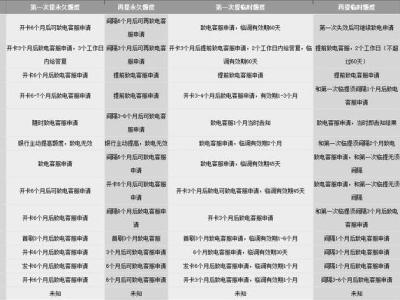

2016各行信用卡提额时间表招商银行信用卡

临时额度:可随时向银行申请。

固定额度:第一次随时都可以向银行申请提额;再次提额需要再等3-6个月。

浦发银行信用卡

临时额度:初次提额需要用卡6个月后;再次提额需要间隔3-6个月。

固定额度:初次提额需要用卡6个月后;再次提额需要再等6个月。

广发银行信用卡

临时额度:初次提额需要用卡6个月后;再次提额需要间隔1个月。

中信银行信用卡

交通银行信用卡

临时额度与固定额度,可随时向银行申请。

平安银行信用卡

光大银行信用卡

临时额度:初次提额需要用卡3个月后;再次提额需要间隔1个月。

固定额度:初次提额需要用卡6个月后;再次提额需要再等3个月。

农业银行信用卡

临时额度:第一次可随时向银行申请;再次提额需要间隔2个月。

固定额度:第一次可随时向银行申请;再次提额需要再等3个月。

中国银行信用卡

临时额度:初次提额需要用卡6个月后;再次需要临额可随时申请。

固定额度:初次提额需要用卡12个月后;再次提额需要再等一年。

工商银行信用卡

临时额度:初次提额需要用卡3个月后;再次提额需要间隔3个月。

固定额度:初次提额需要用卡3个月后;再次提额可以随时向银行申请。

建设银行信用卡

固定额度:初次提额需要用卡6个月后;再次提额可随时申请。

民生银行信用卡

临时额度:初次提额需要用卡3个月后;再次提额可随时申请。

固定额度:银行无明确标注。

兴业银行信用卡

一般满半年后即可申请;再次申请无时间限制。

银行信用卡的主要特点①信用卡是当今发展最快的一项金融业务之一,它是一种可在一定范围内替代传统现金流通的电子货币;

②信用卡同时具有支付和信贷两种功能。持卡人可用其购买商品或享受服务,还可通过使用信用卡从发卡机构获得一定的贷款;

③信用卡是集金融业务与电脑技术于一体的高科技产物。

④信用卡能减少现金货币的使用;

⑤信用卡能提供结算服务,方便购物消费,增强安全感;

⑥信用卡能简化收款手续,节约社会劳动力;

⑦信用卡能促进商品销售,刺激社会需求。

银行信用卡理财攻略1、控制信用卡数量,适可而止

信用卡一旦数量太多就容易发生搞错这张卡的还款日期、不记得那张卡的信用额度等问题,难以管理,容易造成逾期还款,留下不良记录。而且,多卡刷卡积分,积分过于分散也不利于兑换礼品。因此建议只要1~2张信用卡就足够了。

2、保留刷卡凭证

信用卡

信用卡大多数持卡人不在乎单据,也不会保留,大多随手丢弃,这是十分不好的习惯。实际上,保留刷卡凭证不仅便于每月总结消费记进而分析并优化消费习惯,有助于提高刷卡消费的合理性和透明度,做到明明白白刷卡。并且很多人的信用卡不设置密码,随意丢弃刷卡凭证可能导致信用卡被盗。

出于安全考虑,刷卡消费过后最好还是保留刷卡凭证,让自己心中有数,养成良好的信用卡理财习惯。

3、减少提现

信用卡具有透支和提现两种功能,但提现需要一定比例的手续费,并且即使把自己的钱存入其中也要收费。所以用信用卡提现和把它当存折都是不划算的。

4、选对信用卡

信用卡的选择非常重要,如今很多商业机构都和银行都有捆绑合作业务,比如可以办一张百货公司和对应银行的联名信用卡,就能作为会员在这里消费积分,获得折扣;或者有些卡可以在指定商户打折,包括用餐、电影、拖车服务等,名目五花八门,可以根据自己的需求自由选择。信用卡要善用,也要善选。

5、在刷卡消费最高限内,尽可能刷卡

每张信用卡都有额度,在这个最高限内刷卡,你是安全的。那么,在这个可控的范围内,请尽可能多刷卡。因为信用卡相当于你买东西时,有银行给你先付款,那何乐而不为,到还款日准时还给银行就可以。一方面更便捷消费,一方面还能累积信用,银行也能从你的刷卡额中向商家收取手续费,可谓双赢。

6、到还款日才还款

利用最后还款日多赚些利息,毕竟钱放在自己的账户里,产生的利息也是自己的,所以要充分利用钱在自己手中的机会让它生出更多钱此外,如果还款日那天,因为一些特殊原因无法还款,那请打电话给银行的信用卡客服热线,说明一下情况,要求延迟还款1至2天,一般这种情况都会被允许。