社保缴费基数不仅对普通百姓来说是一个陌生的领域,很多HR在工作中也常为此事而烦恼不已。小编整理了答案,以便解决大家的燃眉之急哦!

社保缴费基数计算方法

一般以上一年度本人工资收入为缴费基数。

(1)职工工资收入高于当地上年度职工平均工资300%的,以当地上年度职工平均工资的300%为缴费基数;

(2)职工工资收入低于当地上一年职工平均工资60%的,以当地上一年职工平均工资的60%为缴费基数;

(3)职工工资在300%—60%之间的,按实申报。职工工资收入无法确定时,其缴费基数按当地劳动行政部门公布的当地上一年职工平均工资为缴费工资确定。

每年社保都会在固定的时间(3月或者7月,各地不同)核定基数,根据职工上年度的月平均工资申报新的基数,需要准备工资表这些证明。

社保缴费基数申报规则

1、老员工按上年月均工资来申报;

2、新员工按年内首月工资来申报。

注:如果社保基数和工资不对应,在稽查审计时会有风险。

由于我国社会保险实行属地化管理,各地可根据当地实际情况制定相应办法,目前全国各地的社保缴费办法不完全一致,通常,单位职工本人缴纳社会保险费的基数原则上以上一年度本人月平均工资为基础,在当地职工平均工资的60%—300%的范围内进行核定。

社会保险缴费基数核定公式

①社会保险基数=上限

(个人月平均工资≥上限)

②社会保险基数=职工个人上年月平均工资

③社会保险基数=下限

(个人月平均工资≤下限)

其中,社会保险缴费基数上限通常为上年本市职工月平均工资的300%,下限通常为上年本市职工月平均工资的60%。

举例

假如某地上年本市职工月平均工资为3000元,现有甲、乙、丙三人,个人的上年月平均工资分别为1500元、5000元和10000元。则三人本年度的社会保险缴费基数核定过程如下:

根据上年度本市职工月平均工资,可以计算得出社会保险缴费基数上限为9000元(=3000×300%),下限为1800元(=3000×60%)。

甲:1500<(3000×60%),由于甲的个人上年月均工资低于下限,则按下限核定;

乙:5000位于1800和9000元之间,则按实际个人上年月均工资核定;

丙:10000>(3000×300%),由于甲的个人上年月均工资高于上限,则按上限核定;

于是,甲乙丙三人本年度的社会保险缴费基数分别为1800元、5000元和9000元。

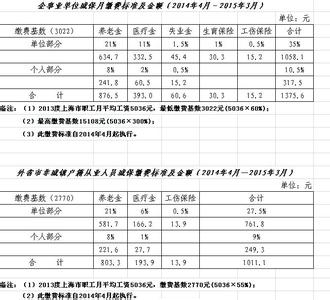

社保缴纳基数调整情况

上海市 2004 年的情况为例, 2003 年社会月平均工资是 1847 元。如果你的月工资超过了 1847*3=5541元。则社保缴纳基数是 5541 元;如果你的月工资低于 1847*60%=1108.2 元,则社保缴纳基数是 1108.2 元。要是工资在1108.2 至 5541 元之间,那基数就是你的工资。

上海市劳动和社会保障局公布2008年本市社会保险费缴费标准。与2007年相比,2008年社会保险费缴费基数下限从1478元提高到1735元,增加了257元,上限则提高到8676元,提高1284元。

本次公布的标准运行期从2008年4月1日起到2009年3月31日止,上海市的机关、事业单位、企业、社会团体等单位,个体商户,自由职业者,缴费基数下限为1735元,上限为8676元,工资平均数不到下限的按照下限算,超过上限的按照上限计算。

与2007年缴费基数从1478元到7392元比,缴费下限提高257元,上限提高1284元。同时,非正规劳动组织从业人员缴费基数比2007年也提升,从960元到8676元。2008年本市小城镇社会保险缴费基数和外来从业人员缴纳综合保险费基数均为1735元,比2007年的1478元提高257元。