1.咨询 。

消费者到各经销点或服务处咨询 ,应了解汽车消费信贷实际操作 、汽车分期付款销售计算表 ,并将应提供的资料交付经销商 。

2.决定购买 。

在你决定购车后 ,将同时填写购车申请表 、资信调查表和银行汽车消费贷款申请书 。购车人填写各项均应如实填实 ,真实可靠 。

3.资信审查 。

银行在受理借款申请后有权对借款人和保证人的资信情况进行调查 ,借款购车人应配合银行的调查工作 ,不得隐瞒自身不良情况 。对符合贷款条件的 ,银行会及时通知借款人办理贷款担保手续 ,签订《汽车消费借款合同》 。

4.交首付款 。

经银行和经销商审查合格后 ,消费者交付首期购车款 ,办理银行户头并办理银行信用卡 。

5.签订购车合同书 。

购车人向经销商 、贷款银行 、保险公司 、公证处分别提交《购车合同书》 。《购车合同书》由购车人本人签署 。

6.公证 、办理保险 。

7.所有资料报银行 。

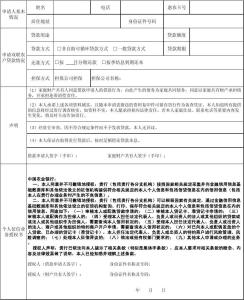

其中有 ,个人消费贷款保证合同 ,委托付款授权书 ,委托收款通知书 ,个人消费贷款借款合同 ,个人消费贷款审批表 。

8.车辆上牌 。

在汽车消费信贷业务中 ,购车发票扮演着重要的角色 。依据《购车合同书》第5条有关规定 ,乙方(指贷款购车人)在未付清车款及相关款项前 ,同意将所购车辆作为欠款的抵押担保物 ,并将购车发票 、合格证及车辆购置附加费凭证交甲方(银行和经销商)保存 ,期间不得将所购车辆转让 、变卖 、出租 、重复抵押或做出其他损害甲方权益的行为 。因此 ,该发票与普通购车发票的开具和使用均不同 ,贷款购车发票一式六联 ,分别为一存根联 、二发票联 、三记账联 、四注册登记联 、五报销联和六提贷联 ,其中第二联和第四联原件提供给银行存留 ,经销商存留复印件 。

9.交纳购车所需固定费用 。

10.领车上路 。