外汇期货交易一般可分为外汇期货套期保值交易,外汇期货投机和套利交易。套期保值是指把期货市场当作转移价格风险的场所,那么下面就让爱华网小编为你们介绍一下外汇期货套期保值方法吧。

外汇期货套期保值方法原理

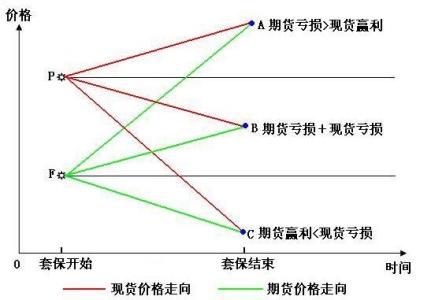

套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。在相关的两个市场中,反向操作,必然有相互冲销的效果。

套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

外汇期货套期保值方法

(一)多头套期保值

可以用实例说明。例如,美国某一厂商在瑞士有分厂,该分厂有多余的50万瑞士法郎,可暂时(如6个月)给美国的厂使用,而美国厂这时也正需要一笔短期资金。最好的办法是把瑞士的这笔资金转汇到美国,让美国厂使用6个月,然后归还。要做这样一笔交易,厂商为了避免将来重新由美元变成瑞土法郎时发生汇率风险,他们就可以把50万瑞士法郎以现汇出售换成美元,买成远期交投的瑞士法郎,这样就不会发生汇率波动的风险,这种做法就是多头套期保值。现用假设数字来说明。

(二)空头套期保值

我们可以用实例来说明。例如,美国某一厂商在瑞士有分厂,该分厂急需资金以支付即期费用,6个月后财力情况会因购买旺季来到而好转。美国厂正好有多余的资金可供瑞士厂使用,于是便汇去了30万瑞士法郎。为了避免将来汇率变动带来损失,一方面在现货市场买进瑞士法郎;另一方面又在期货市场卖出同等数量的瑞士法郎。这种做法就是空头套期保值。

外汇期货套期保值方法案例

外汇及其相关期货的期权套期保值方法分为买进期权和卖出期叹。在将来祝要用外汇支付的情况下.保位者可以晌买外币,涨期权成本币看肤朋权。反之.在将来有外汇收入的情况下.佩位者可以晌进外币粉肤期权成本币粉涨期权。下面分别通过案例I和案例2予以说明:

案例1:3月,一家英国公司从关国进口一批货物,6月将支付货欲150万哭元.届时英国这家公司将有100万英镑的收人用于支付这笔货欲。如果英镑的即期汇价为1英镑二1.5美元、那么100万英价正好买回150万哭元。为了防止笑元升倪造成摄失.英国这家公司在3月就买进为阴3个月以100万英挤钩买共元的期权合约,汇价为l英价一1.5典元.权利金总硕I万英.。到6月时.可能会出现三种情况:

第一种情况。美元对英镑升值.为1英镑二1.4美元。该公司如不做期权交易。需要支付107.14万英幼(IS0万美元+1.4美元/英镑》才能换回150万共元.比按原汇价多支出7.14万英价(107.14万英价一100万英铸》。该公司由于做了朋权交易,仍按1英幼-1.5灸元的汇价执行.就减少支出,.14万英价.再减去已支付的权利金1万英价,还减少支出6.14万英份。

第二种悄况.关元对英镑贬值.为1英镑=1.6美元。该英国公司作为期权的买方可以放弃执行权.直接去银行购买150万美元.其所需英份为93.75万(150万英镑+1.6关元/英价》.再加上已文出的1万英价权利金.共需耍94.75万英价.节省了5.52万英价(100万英价·94.75万英价)。

第三种情况‘美元对英愉的汇价不变,仍为I英镑二1.5美元,该英国公司可以行使期权.也可以放弃期权。由于汇价没有发生变化.拐失的只是权利金1万英愉。

案倒2:1卯,年6月.按预先签订的协议.劝上一家厂商向笑团一家公司出口一批总妞为100万典元的货钧.,月付旅。预期,月美元汇举要下肤。为了防止关元外汇贬位造成的损失.瑞士这家厂商于6月就在外汇期货市场上钩进张,月的看跌期权合约.汇率为.劝士法郎=0.77美元,权利金总翻为1.3万瑞士法郎。,月时,可能会出现三种情况:

策一种情况.哭元汇价下肤。为1瑞士法郎-0.87美元,照此汇价,瑞士这家厂商收到的100万臾元的外汇,只能换回11494万劝士法哪(100万艾元+0.87炙元/瑙士法郎).要比6月时的换回129.87万瑞士法郎(100万美元+0.77笑元沙瑙士法郎)减少14.93万瑞士法郎(129.87万瑞士法郎一114.94万瑞士法郎)。而由于该厂商已经购买了看跌期权.仍可以按1瑞士法郎二0.77黄元的汇价兑换寸减掉已支付的:3万绪士抹郎的权利金仍可遨免13.63万瑞士法郎(14.93万一1.3万)的报失。

第二种情况。关元汇价升值、为1瑞士法郎二0.67美元.这时该厂商可放弃执行期权,自接到现汇市场去兑换。用收到的.00万美元可换回149.25瑞士法郎(100万美元40.67美元/瑞士法郎).减去已支付的权利金1.3万瑞士法郎.仍比执行期权多换回18.08瑞士法郎(149.25万一2兜万-:3万》。

第三种悄况.臾元汇价没有发生变化。这时可以执行期权也可以放弃朋权.都可换回129.87万瑞士法郎,但埙失了1.3万珊士法郎权利金。