为进一步规范印花税的管理,便利纳税人,于是税务总局制定了《印花税管理规程(试行)》,将于2017年1月1日开始施行。那么,2017印花税最新规定有哪些变化?下面小编整理的最新印花税税目税率表2017,欢迎阅读。

2017印花税最新规定一、本规程适用于除证券交易外的印花税税源管理、税款征收、减免税和退税管理以及风险管理等事项,其他管理事项按照相关的规定执行。

二、纳税人应该如实的提供和妥善保存印花税应纳税凭证等相关的纳税资料,统一设置、登记与保管《印花税应纳税凭证登记簿》及时准确的、完整记录应纳税凭证的书里、领受的情况。

其中《登记簿》的内容包括:应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等以及应纳税凭证保管期限按照《征管法》的相关规定执行。

三、纳税人书立、领受或者使用《中国人民共和国印花税暂行条例》列举的应纳税凭证和经财政部确定征税的其他凭证的时候,就是发生纳税义务,应该依据应纳税凭证的性质,分别按照《印花税税目税率表》对应的税目、税率,自行计算应纳的税额,购买并一次性帖足印花税票。

四、一份凭证应纳税额超过500元的,纳税人就可以采取将税收缴款书、完税凭证其中一联粘贴在凭证上。

五、同一种类应纳税凭证,需要频繁贴花的,可以由纳税人依据实际情况自行决定是否采用按期汇总申报缴纳印花税的方式。汇总申报缴纳的期限不能超过一个月。采用按期汇总申报缴纳方式的,一年之内不得改变。

六、纳税人应当按规定据实计算、缴纳印花税。(那么您一定想知道:年底了!纳税人必需牢记的八大税务常识)

七、实行核定征收印花税的,纳税期限为一个月,税额较小的,纳税期限可为一个季度,具体由主管税务机关确定。

八、印花税实行减免税备案管理,减免税备案资料应当包括:(1)纳税人减免税备案登记表;(2)《登记簿》复印件;(3减免税依据的相关法律、法规规定的其他资料。

九、多贴印花税票的,不能申请退税或者是抵用。

2017年印花税税目税率表 2017印花税申报问题按照国家税务总局关于金税三期上线的统一部署,2017年8月份的申报征期调整为8月8日至8月26日。

有很多印花税按期汇总缴纳和电子应税凭证缴纳的纳税人来电、来信咨询,他们很担心,原本就到10号的征期在8月份会更加紧张。

印花税按期汇总缴纳和电子应税凭证缴纳的征期也调整为8月8日至8月26日。为大家留出了充裕的申报时间。

在这里给您提个醒:金税三期系统上线初期,业务量增大、业务办理集中,建议办税人员错峰申报哦!

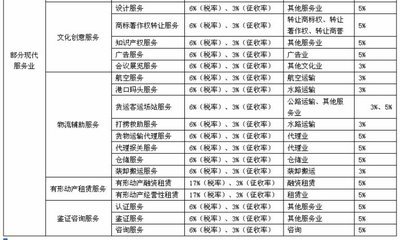

印花税征税范围和税率我国经济活动中发生的经济凭证种类繁多,数量巨大,现行印花税只对《印花税暂行条例》列举的凭证征收,没有列举的凭证不征税。正式列举的凭证分为5类,即经济合同,产权转移书据,营业账簿,权利、许可证照和经财政部门确认的其他凭证。

印花税税目中的合同比照我国原《经济合同法》对经济合同的分类,在税目税率表中列举了10大类合同。分别是:购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同。

产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

营业账簿根据反映的内容不同,在税目中分为记载资金的账簿(简称资金账簿)和其他营业账簿两类,以便于分别采用按金额计税和按件计税两种计税方法。

权利、许可证照是政府授予单位、个人某种法定权利和准予从事特定经济活动的各种证照的统称。包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证等。

我国现行印花税采用比例税率和定额税率两种。

比例税率分为1‰、0.5‰、0.3‰、0.05‰四档。按比例税率征收的应税项目包括:各种合同及具有合同性质的凭证、记载资金的账簿和产权转移书据等。

适用定额税率的权利、许可证照和营业账簿中的其他账簿,采取按件征收固定税额,单位税额均为每件5元。

印花税常见问答1.缴纳印花税的纳税单位均应对哪些单位实行印花税纳税申报?

应纳税凭证进行印花税纳税申报;

个人缴纳印花税的,只贴花完税暂不实行纳税申报。

2.哪些凭证进行印花税纳税申报?

(1)合同或者具有合同性质的凭证:

购销合同、货物运输合同;

加工承揽合同、仓储保管合同;

建筑工程勘察设计合同、借款合同;

建筑安装工程承包合同、财产保险合同;

财产租赁合同技术合同等。

(2)产权转移书据。

(3)营业账簿。

(4)权利许可证照。

(5)经财政部确定的其他凭证。