相信有不少人都在关注2017年的营改增政策,2017年最新的营改增政策有哪一些呢?2017年营改增最新政策这个问题由爱华网小编来为您解答!

2017营改增最新政策问答1.某个人在境内提供增值税应税服务,是否需要缴纳增值税?

答:根据《营业税改征增值税试点实施办法》第一条规定,在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税。个人,是指个体工商户和其他个人。因此,个人在境内提供增值税应税服务,是需要缴纳增值税的。

2.某运输企业以挂靠方式经营,挂靠人以被挂靠人名义对外经营并由被挂靠人承担相关法律责任的,以哪一方是纳税人?

答:根据《营业税改征增值税试点实施办法》第二条规定,单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。因此,该运输企业以挂靠方式经营,以被挂靠人名义对外经营并由被挂靠人承担相关法律责任的,以被挂靠人作为增值税纳税人。

3.增值税纳税人分为哪几类?具体是怎么划分的?

答:根据《营业税改征增值税试点实施办法》第三条规定,纳税人分为一般纳税人和小规模纳税人。应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。

4.年应税销售额未超过标准的纳税人,可以成为一般纳税人吗?

答:根据《营业税改征增值税试点实施办法》第四条规定,年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

5.纳税人一经登记为一般纳税人,还能转为小规模纳税人吗?

答:根据《营业税改征增值税试点实施办法》第五条规定,除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。

6.境外单位在境内发生应税行为,是否需要缴税?如何缴?

答:根据《营业税改征增值税试点实施办法》第六条规定,中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。

7.两个纳税人能否合并纳税?

答:根据《营业税改征增值税试点实施办法》第七条规定,两个或者两个以上的纳税人,经财政部和国家税务总局批准可以视为一个纳税人合并纳税。具体办法由财政部和国家税务总局另行制定。

8.如何理解目前营改增政策文件中“有偿”的概念?

答:根据《营业税改征增值税试点实施办法》第十一条规定,有偿,是指取得货币、货物或者其他经济利益。

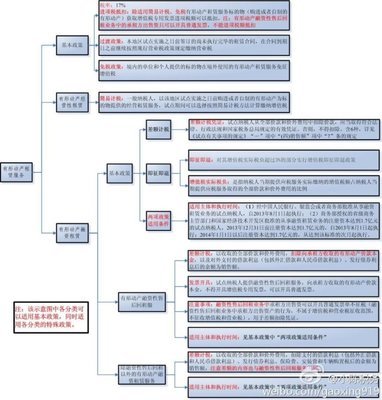

9.目前的营改增政策中对增值税税率问题是如何规定的?

答:根据《营业税改征增值税试点实施办法》第十五条规定,增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三)提供有形动产租赁服务,税率为17%。

(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

10.增值税的计税方法有哪些?

答:根据《营业税改征增值税试点实施办法》第十五条规定,增值税的计税方法,包括一般计税方法和简易计税方法。

2017营改增范围及税率相关规定来源:学优网

营改增试点涉及的范围

此次扩大试点行业范围,将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点范围后,现行营业税纳税人全部就改为征收增值税。其中,建筑业和房地产业适用11%税率,金融业和生活服务业适用6%税率。

营改增,是营业税改征增值税的简称。2011年10月,国务院决定开展营改增试点,逐步将征收营业税的行业改为征收增值税,以进一步深化税制改革,解决增值税和营业税并存导致的重复征税问题。2012年1月1日起,营改增率先在上海交通运输业和部分现代服务业展开。此后,从2012年到2015年底,四年间全国先后完成交通运输业、部分现代服务业、铁路运输和邮政业,以及电信业等行业的营改增试点,共涉及试点纳税人共592万户,其中一般纳税人113万户,小规模纳税人479万户。

而此次四大行业营改增,涉及纳税人规模更大。据财政部税政司、国家税务总局货物和劳务税司负责人介绍,四大行业新增试点纳税人近1000万户,是前期营改增试点纳税人总户数的近1.7倍;年营业税规模约1.9万亿元,占原营业税总收入的比例约80%2017营改增范围及税率是如何规定的2017营改增范围及税率是如何规定的。

税率设置

在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。新增税率是按照改革试点行业总体税负不增加或略有下降的原则,依据试点行业营业税实际税负测算的。有形动产租赁适用17%税率,交通运输业适用11%税率,其他部分现代服务业适用6%税率。此外,对于小规模纳税人,增值税征收率为3%。

【相关内容】

营业税改征增值税

2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税试点方案。从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点。

2012年7月25日,国务院常务会议决定扩大营业税改征增值税试点范围:自2012年8月1日起至年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省(直辖市、计划单列市)。

增值税自1954年在法国开征以来,因其有效地解决了传统销售税的重复征税问题,迅速被世界其他国家采用。目前,已有170多个国家和地区开征了增值税,征税范围大多覆盖所有货物和劳务。

1979年我国引入增值税,最初仅在上海、柳州等城市的机器机械等5类货物试行。1984年国务院发布增值税条例(草案),在全国范围内对机器机械、汽车、钢材等12类货物征收增值税。

1994年税制改革,将增值税征税范围扩大到所有货物和加工修理修配劳务,对其他劳务、无形资产和不动产征收营业税

2009年,为了鼓励投资,促进技术进步,在地区试点的基础上,全面实施增值税转型改革,将机器设备纳入增值税抵扣范围。

当前,我国正大力发展第三产业,尤其是现代服务业。将营业税改征增值税,有利于完善税制,消除重复征税;有利于社会专业化分工,促进三次产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构,促进国民经济健康协调发展。

营业税改征增值税是一项重要的结构性减税措施。根据规范税制、合理负担的原则,通过税率设置和优惠政策过渡等安排,改革试点行业总体税负不增加或略有下降。