从事电子与信息技术、生物工程和新医药技术、新材料及应用技术、先进制造技术、航空航天技术、现代农业技术、新能源与高效节能技术、环境保护新技术、海洋工程技术、核应用技术及与上述十大领域配套的相关技术产品等的一种或多种高新技术及其产品的研究开发、生产和技术服务的企业叫做高新企业。以下是爱华网小编为大家整理的关于2017高新企业优惠政策,给大家作为参考,欢迎阅读!

2017年高新企业申请国家高新技术企业基础优惠政策:

· 1、企业所得税的税率优惠,税款的免征和减半。

· 2、外省市技术和管理人才的北京市民待遇及调京。

· 3、高新企业认定是新三板上市的必备条件,且具备优先批准权。

· 4、高新企业认定是申请政府资金的必备条件。

· 5、高新技术企业的品牌影响力仅次于中国名牌产品、驰名商标和国家免检产品。

· 6、除享受国家政策外,还享有所在高新园区的园区支持政策。

国家高新技术企业的基本申请条件:

· 1、企业申请时须注册成立一年以上;

· 2、在中国境内(不含港、澳、台地区)注册的企业,对其主要产品(服务)的核心技术拥有自主知识产权,如:

· A、发明权、植物新品种或著作权;

· B、实用新型专利;

· C、外观设计,软件著作权或集成电路布图设计专有权;

· 3、企业主要产品(服务)的所在领域包括:

· A、电子信息

· B、生物与新医药

· C、航天航空

· D、新材料

· E、高新技术服务

· F、资源与环保

· G、先进制造与自动化

2017年国家高新技术企业的优惠政策1、全国:

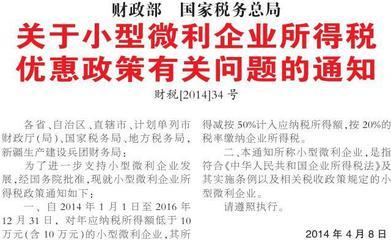

(一)所得税率优惠。高新企业享受15%的优惠所得税率,相当于在原来25%的基础上降低了40%。

(二)研发费用加计扣除。企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

(三)高新技术企业固定资产加速折旧。允许加速折旧的固定资产包括:1、由于技术进步,产品更新换代较快的固定资产;2、常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限方法的,最低折旧年限不得低于本条例第六十条规定折旧

(四)高新技术企业符合条件的技术转让所得免征、减征企业所得税。一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

(五)高新企业认定是新三板上市的必备条件,优先批准符合上市条件的股份制高新技术企业股票上市。

(六)高新企业认定是申请各级相关政府资金的必备条件之一。

(七)高新企业可优先获得办公及工业用地的获批。

(八)高新技术企业认定将有效地提高企业的科技研发管理水平,重视科技研发,提高企业核心竞争力,能为企业在市场竞争中提供有力的资质,极大地提升企业品牌形象,无论是广告宣传还是产品招投标工程,都将有非常大的帮助。

(九)高新技术企业对于任何企业都是一个难得的国家级的资质认证,对依靠科技立身的企业更是不可或缺的硬招牌,其品牌影响力仅次于中国名牌产品、中国驰名商标、国家免检产品。

(十)“两免三减半”。企业自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

2、部分省、自治区、直辖市、计划单列市:

(十一)人才安居。高新技术企业可以每两年推荐本公司的高层次人才申请购房补贴,补贴标准为:按上年度当地商品房均价补助XX平米,同时各区政府配套补贴总额的xx%(合计xx万左右)。

(十二)取得国家高新技术企业证书后可享受各区相应认定补贴,5/10/20万等

(十三)地方股份代办系统等资金资助。

(十四)地方每年从债券发行总额中拨出XX%的额度给符合发行条件的高新技术企业。

(十五)地方产业支持高新技术产业发展。