如何设置小企业的会计科目

1 会计科目的概念

会计要素虽然是对会计对象的基本分类,但仅有的六项会计要素显得过于粗略,难以满足各有关方面对会计信息的需要。例如,所有者需要了解利润的构成及其具体分配情况、了解负债及其构成情况等,就必须对会计要素作进一步分类,这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

2 会计科目的类别

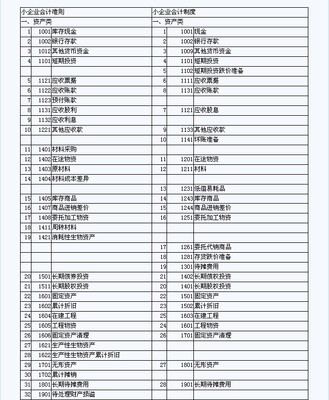

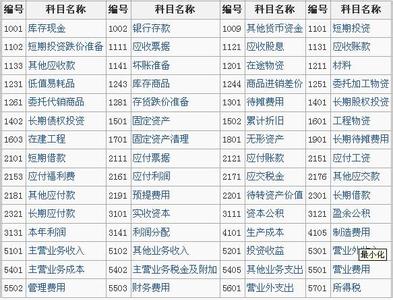

会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类、提供总括信息的会计科目,如“应收账款”、“材料”等科目。后者是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,如“应收账款”科目按债务人名称或姓名设置明细科目,反映应收账款的具体对象;“材料”科目按材料的种类、规格等设置明细科目,反映各种材料的具体构成的内容。对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。

3 小企业设置会计科目的原则

会计科目作为反映会计要素的构成及其变化情况,是为投资者、债权人、企业经营管理者等提供会计信息的重要手段,小企业在其设置过程中应努力做到科学、合理、适用,并遵循以下基本原则:

(1)在不影响对外提供统一财务会计报告的前提下,企业可以根据实际情况自行增设或减少某些会计科目。

(2)明细科目的设置,除《小企业会计制度》已有规定外,在不违反《小企业会计制度》统一要求的前提下,企业可以根据需要自行确定。

(3)《小企业会计制度》统一规定了会计科目的编号,以便于编制会计凭证,登记账薄,查阅账目,实行会计电算化。企业不应随意打乱重编,某些会计科目之间应留有空号,供增设会计科目之用。

例如,小企业如果采用计划成本进行材料日常核算,可以增设“物资采购”和“材料成本差异”科目;预收款项和预付款项较多的小企业,可设置“预收账款”和 “预付账款”科目;低值易耗品较少的小企业,可以将其并入“材料”科目;针对小企业内部各部门周转使用的备用金,可以增设“备用金”科目;小企业接受其他小企业委托代销商品,可以增设“受托代销商品”、“代销商品款”科目;小企业根据自身的规模和管理等要素,可以将“生产成本”、“制造费用”科目合并为 “生产费用”科目,并设置相关的明细科目;对外提供劳务较多的小企业,可以增设“劳务成本”科目核算所提供劳务的成本等。

总的来说,会计科目设置必须结合企业经济业务的特点,既要满足对外报告的要求,又要符合内部经营管理的需要,同时要保持相对的稳定性,做到灵活性与统一性相结合,简明扼要、经济实用。