2017年房地产契税政策全文有什么变动吗?房地产契税又有哪些新消息?2017年房地产契税政策全文由爱华网小编来为您解答。

2017年房地产契税政策全文关于调整房地产交易环节契税 营业税优惠政策的通知

财税[2016]23号

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局、住房城乡建设厅(建委、房地局),西藏、宁夏、青海省(自治区)国家税务局,新疆生产建设兵团财务局、建设局:

根据国务院有关部署,现就调整房地产交易环节契税、营业税优惠政策通知如下:

一、关于契税政策

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

(三)纳税人申请享受税收优惠的,根据纳税人的申请或授权,由购房所在地的房地产主管部门出具纳税人家庭住房情况书面查询结果,并将查询结果和相关住房信息及时传递给税务机关。暂不具备查询条件而不能提供家庭住房查询结果的,纳税人应向税务机关提交家庭住房实有套数书面诚信保证,诚信保证不实的,属于虚假纳税申报,按照《中华人民共和国税收征收管理法》的有关规定处理,并将不诚信记录纳入个人征信系统。

按照便民、高效原则,房地产主管部门应按规定及时出具纳税人家庭住房情况书面查询结果,税务机关应对纳税人提出的税收优惠申请限时办结。

(四)具体操作办法由各省、自治区、直辖市财政、税务、房地产主管部门共同制定。

二、关于营业税政策

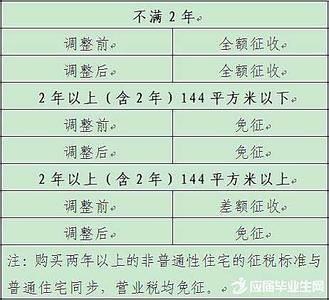

个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

办理免税的具体程序、购买房屋的时间、开具发票、非购买形式取得住房行为及其他相关税收管理规定,按照《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)、《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)的有关规定执行。

三、关于实施范围

北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策及第二条营业税优惠政策,上述城市个人住房转让营业税政策仍按照《财政部 国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)执行。

上述城市以外的其他地区适用本通知全部规定。

本通知自2016年2月22日起执行。

财政部 国家税务总局 住房城乡建设部

2016年2月17日

2017房地产契税最新政策带来的影响根据统计,目前全国已经有四十多个城市开始限购。按照住建部的排查,限购将不仅仅在二三线城市中扩容,一些房价上涨过快的四线城市也很有可能进入限购名单,现在购房限购政策如下:

1、取消商业银行的差别化信贷,并通过住房公积金贷款的低利率、低首付、提高贷款上限,支持中间阶层置业。现行的差别化信贷政策违背商业银行的逐利本能,必须靠银监会三令五申才可实施,而限购令可基本禁绝利用信贷资源炒房和过度投资的行为。

2、取消限价房,逐步取消经济适用房。中产阶层可购买性价比更好的新建或二手商品住宅;住房保障体系从“以售为主”转向“租售并举”,将来可转向“以租为主”直至最终取消经济适用房。

3、原用于调整供应结构、抑制地价的90/70和中小套型、中低价位普通商品房用地可以取消。国有土地出让继续坚持市场化改革方向,尽量减少易导致暗箱操作的综合评标。

4、6月新建商品住房均价比去年年底涨幅超过或者接近全年房价控制目标的,上半年新建住房成交量同比增幅较高的,位于已限购城市周边,外地购房比例较高的,存在房价上涨过快、调控政策执行不严格等突出问题,社会反映强烈的。

2017房地产契税政策:限购导致的购房合同不能履行怎么办

1、住房限购政策在性质上具有公共政策的性质,是对房地产市场加强和完善宏观调控的重要举措,确实对房屋买卖合同能否继续履行造成重大影响,不符合限购政策,且双方未办理网签手续,就会造成合同在事实上的不能履行。

2、若购房合同是在“限购令”颁布前签订的,则“限购令”属于法律上规定的“情势变更”导致合同不能履行,合同双方可解除合同,并且都无需承担违约责任;买方已经支付购房款的,卖方应退还款项。

3、若购房合同是在“限购令”颁布后签订的,合同双方又都是“明知故犯”,则合同无效,不能履行;对于提供虚假材料的合同方,还将面临行政法规的处罚。若卖方不知情,买方未说明自己已属于限购人群,则买方还很可能需要承担缔约过失赔偿责任。