自2013年6月13日上线以来,余额宝的快速崛起不仅深刻影响着老百姓的理财观念,而且还促进了互联网金融行业的迅速发展,并为2014年互联网金融的“百花齐放”时代奠定了坚实的基础。下面就由爱华网小编为大家讲解下这一方面的知识,希望可以帮助到大家哦。

余额宝用户数已超越2.2亿人

今年6月份,天弘基金发布了余额宝2周年账单。其中,从账单数据显示,余额宝用户数已经超越2.2亿人,而相应的规模也达到了6678亿元。不可否认,余额宝的迅速壮大,确实给整个社会的发展带来了深刻性的影响。

对于普通老百姓而言,他们选择余额宝的原因,不仅看中它偏高的投资收益率,同时还看中它的便捷性以及安全性。

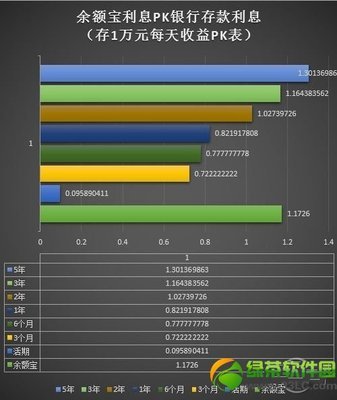

实际上,余额宝对接的是货币基金,从本质上看,余额宝就是一款货币基金。而在收益率方面,2014年年初余额宝的七日年化收益一度接近7%的水平,而随后却一路走低,整体投资收益优势大大减退。截至今年8月23日,余额宝七日年化收益仅为3.2300%,整体收益率已较之前有着大幅度的缩水。

鉴于余额宝收益率骤降的原因,实则是由多重因素的综合影响。

其中,前期央行叫停货基协议存款提前支取不罚息的特权。对此,以协议存款为主导的宝宝军团收益率,也随之下降。再者,随着央行的多次降准降息,相对宽松的货币政策,实则也倒逼货币基金整体收益率的持续下降,削弱了以余额宝为主的宝宝军团的收益优势。

值得一提的是,除了余额宝的收益优势遭到大打折扣外,其流动性优势也备受冲击。

自余额宝上线以后,其基本满足随时赎回,转入即增值等需求。然而,随着政策的逐步规范,余额宝的流动性优势也遭到了冲击。

其中,在去年4月24日起,转出日累计超过5万元的,将默认为普通转出,在转出时间上,若用户在工作日15点前申请转出,则在下个工作日24点前到账,即T+1。而在当日15点后转出的,则必须在下两个工作日24点前方能到账,即T+2。如果用户在周五15时之后申请转出,资金将会在下一周周二24时前才能到账,最长达到4天的时间。至此,余额宝成立初期的“随时赎回”功能也宣告终结。

显然,在收益优势以及流动性优势备受冲击的大背景下,余额宝的投资吸引力也在不断降低。事实上,马云也曾经表示,“如果有一天余额宝的利率和银行的存款利率并轨,余额宝的使命真的终止了,它已经发挥了很好的作用。”

试想一下,假如余额宝消失了,我们该怎么办呢?

或许,我们并不需要那么悲观。因为,在最近两年,随着余额宝的迅猛崛起,互联网金融也开始达到了“百花齐放“的状态。

其中,以近年来备受关注的P2P为例,与余额宝相比,P2P不仅具备了高收益率的特点,而且还同时具备了低准入门槛 、灵活性强等优势。

截至目前,虽然P2P行业的综合收益率出现了持续下滑的态势,但是其综合收益率水平却依旧保持在12至13%之间。至于部分颇具安全保障性的知名大型平台,则其平均收益率也高达10%左右,该收益水平依然远远优胜于余额宝。

看过”余额宝用户数已超越2.2亿人“的人还看了: