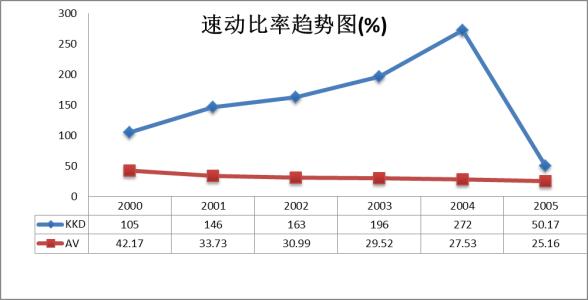

上市公司的速动比率和流动比率是判断公司短期偿债能力的两个重要指标,都是指公司在短期内变现以偿还债务的能力。

不过,两种也是存在差别的。

如何区别速动比率和流动比率――如何区别如何区别速动比率和流动比率 1、

1.流动比率是指公司流动资产和流动负债的比率,一般维持在2:1比较合适。而速动比率是指公司速动资产和流动负债的比率,一般维持在1:1较为合适。

如何区别速动比率和流动比率 2、

2.何谓速动资产?

速动资产比流动资产有更强的变现能力,是指流动资产在剔除存货,应收账款等流动性不强的资产后剩余的公司可供支配的高变现资产。

也就是讲,速动资产比流动资产套现更为灵活,偿债能力更强。

如何区别速动比率和流动比率 3、

3.速动比率的计算。

速动比率在资产负债表中涉及的会计科目主要有流动资产,流动负债,存货,应收账款等,具体的计算公式如下:

速动比率=(流动资产-存货-应收账款)/流动负债

相比较流动比率而言,需要减去存货和应收账款项目。

如何区别速动比率和流动比率――注意事项希望本篇对您有所帮助。