城镇土地使用税的特点是征税对象时国有土地,征税范围广,实行差别幅度税额。征收该项税目,有利于提高土地使用效益,有利于理顺国家与土地使用者之间的分配关系,因此,我们需要努力被这种税征收。

2013年,城镇土地使用税如何计算――工具/原料土地的使用

2013年,城镇土地使用税如何计算――方法/步骤2013年,城镇土地使用税如何计算 1、

那么那些人该缴城镇土地使用税呢?小到你所在的建制镇与人共用的一块10平米的土地,每平米需要交纳0.6元,大到你在大城市所在的土地,每平米需要交纳30元。因此,只要你是拥有土地使用权的单位和个人,你都需要为你所使用的土地交纳城镇土地使用税。(图为一女工在工厂上班,其所在的工厂老板需要交纳城镇土地使用税)

2013年,城镇土地使用税如何计算 2、

如何计算城镇土地使用税呢?

其计算的方法是城镇土地使用税税额=计税依据*税率

其中计税依据是纳税人实际占用的土地面积为计税依据,土地面积计量标准为每平米。即税务机关根据纳税人实际占用的土地面积,按照规定的税额计算应纳税额,向纳税人征收土地使用税。

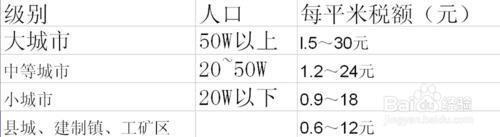

税率使用的是定额税率,即分等级的用地,详细可以参考图中的(城镇土地使用税税率表。)

2013年,城镇土地使用税如何计算 3、

例题:我们来简单的练习下

设在某城市的一家企业使用土地面积为10,000平方米,经税务机关核定,该土地为应税土地,每平米年税额为4元,求该计算全年应纳的土地使用税税额。(假设图为该税务机关)

2013年,城镇土地使用税如何计算 4、

解析:

我们可以看到该征税面积已经测量出来,我们就不能去其他地方计量,其次,其不是落后经济区,所以我们就不用算30%的计税额,最后他的税率是每平米年税额为4元,所以我们就可以直接算出的书10,000*4=40,000元。

2013年,城镇土地使用税如何计算_土地使用税如何征收

2013年,城镇土地使用税如何计算 5、

税务筹划

如果你的工厂设在城市、县城、建制镇或工矿区,那么你需要交纳城镇土地使用税,但如果你的工厂设在这些地方之外,那么你的企业发展又不便于,因此最好的方法是设在这些地方周边,那么你就可以不需要交纳城镇土地使用税了。(图为大安镇周边)

2013年,城镇土地使用税如何计算 6、

纳税期限

从你房屋交付使用之次月,到你出租、出借房产之次月,在到你最后把房屋权属转移,都需要你去交纳城镇土地使用税(图为待出租的房屋)

2013年,城镇土地使用税如何计算 7、

其他注意事项

城镇土地使用税在土地所在地交纳,纳税人使用的土地不属于同一省、自治区、直辖市的,由纳税人分别向土地所在地的税务机关交纳土地使用税,在同一省、自治区、直辖市管辖范围内的,纳税人跨地区使用的土地,其纳税地点由各省、自治区、直辖市地方税务局确定。

2013年,城镇土地使用税如何计算――注意事项个人精力有限,有不足之处,欢迎读者指出。

如需精确的数据,请咨询税务专家