月末结账的时点一般都是自然月末,实践中也有些单位因为自身的业务量比较大,自己定义结账日,如以每月25日为结账日等。笔者比较倾向于按自然月结账,这样做有以下三方面益处:1.可以与税务同步,减少不必要的税务风险。税法是按自然月来定义税务期间的,会计期间如果与税法不一致,按规定就要将税务报表按税务期间进行调整,导致工作难度比较高,而且会给税务核查造成困难,加大了税务风险;2.减少因为自定义结账日产生的结账数据时点不一致的风险。在实务中很多财务数据是来自非财务部门的,由非专业的财务人员提供,对于自定义结账日的理解可能存在偏差,往往造成数据不准确;3.有些财务基础比较好的的企业可能会规定结账日后到下月一日前运用不开具发票等手段来减少差异,但这样做对企业的经营或者对遵守税法都是不利的。

财务月末结账的建议 1、

先对本月所有凭证重新审核核对,减少差错。

月末结账以日常会计凭证为基础,要求日常的会计凭证数据和分录准确无误,因此建议在月末结账时重新进行核对。

财务月末结账的建议 2、

对以下项目进行账实核对。

1.现金:在结账日末进行清盘,编制盘点表。对平现金账户可以证明所有分录中有现金的分录正确;不平时应查现金日记账和所有现金相关凭证,查清原因进行处理。

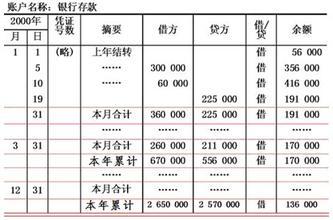

2.银行存款:编制银行存款余额调节表对平银行账。

3.存货:包括原材料、在产品、产成品等。在月末时应进行盘点,并对盘点结果与明细账进行核对,如有差异应查明原因进行处理。

财务月末结账的建议 3、

核对税务报表与应交税金明细账等账户的勾稽关系。

1.运用银行存款余额调节表的原理对税务进项税额认证清单、四小票软件清单(包括运费、海关完税凭证、废旧物资、农产品收购)和企业的应交税金---应交增值税(进项税额)明细账进行核对,可以参照银行存款余额调节表编制进项税额调节表。调节的项目主要有:在同一张税票中应做进项转出的(固定资产等税法规定不可以抵扣的项目)金额、进货退回或折让证明单的时间性差异。

2.核对销项税额时,可以将金税开票的销项清单、普通发票及无票收入清单和企业的应交税金---应交增值税(销项税额)进行核对(有营业税的单位可以核对企业收入明细账与发票的清单,原理是一样的)。

3.对于进项税额转出等其他应交税金的明细科目,可以按以上原理进行核对。核对无误后同时编制所有当月税务申报表。

财务月末结账的建议 4、

查看所有明细科目余额,对于有异常的方向余额的科目进行调整。

1. 将所有应收应付账的明细账与总账进行核对。

2. 查看应收账款、应付账款、预收账款、预付账款有无串户情况。

具体地说是检查应收账款、预付账款、其他应收款明细账所有明细有无贷方余额,如有应查清原因进行调整。如应收账款贷方应调到预收账款,预付账款贷方应调到应付账款,其他应收款应调到其他应付款等。同理,应对应付账款、预收账款、其他应付款进行清查,看是否有借方余额,如有按以上原理进行调整。

财务月末结账的建议 5、

编制月末结账的转账分录。

1.按权责发生制原则计提所有费用,如工资、福利费、营业税等。

2.摊销低值易耗品、无形资产、待摊费用,计提折旧、预提费用等。

3.结转暂估材料(对于企业已入库材料未收到发票的应建立明细台账)、制造费用、产成品成本、产品销售成本等(结合存货盘点结果同时进行)。

4.结转本年利润,结平所有损益类科目(具体结账分录要结合企业实际)。