一、单选题

1.《固定资产贷款管理暂行办法》应归于何种立法层次?(D

一、单选题

1.《固定资产贷款管理暂行办法》应归于何种立法层次?(D

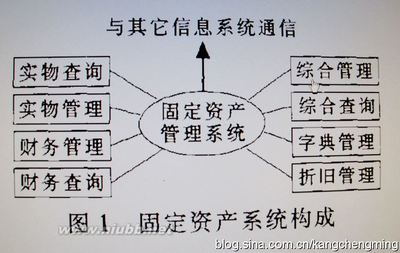

固定资产管理系统开发与应用李英麟,康成明等摘要:主要剖析原固定资产管理存在的不足:实物和财务两套系统单独运行,造成数值差异、不能整合统计等诸多弊端。介绍了将实物和财务两套系统整合为一,实现1+1>2的设想,分析了整

一、在《固定资产分类与代码》(GB/T14885-1994)中,既在构筑物中列举,又在设备类中列举的固定资产难以判断可否抵扣。对建筑物和设备的界限难以准确界定。例如依据《固定资产分类与代码》中规定,化工生产线上的“槽”既有代码为03的构筑物

甲企业2009年1月购进原材料—钢板价税合计117万元,入库后生产领用,生产的产成品沙箱,于3月份完工,其单位成本200万元,当月自用转为固定资产,用于生产本企业的增值税产品铸件。企业应当作账务处理: 一、财务处理 一月份的账务处理:(1)借:原材

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,

提高认识,强化管理,切实推进“贷款新规”贯彻执行——“三个办法一个指引”学习心得近一时期,通过参加会议、专题培训及其自我学习,本人对国家银监会颁布的“三个办法一个指引”(即《流动资金贷款管理暂行办法》、《个人贷款管理暂行办