一、纳税人应按照《鉴定表》中的项目如实填报,不得错填漏填,对申报内容的真实性、准确性负责!

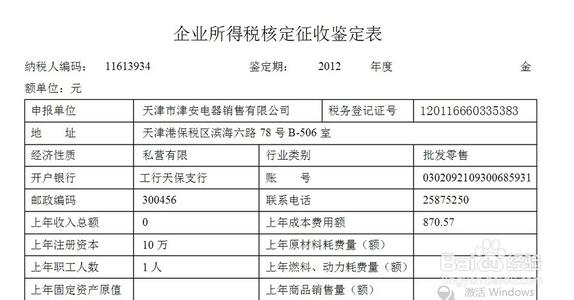

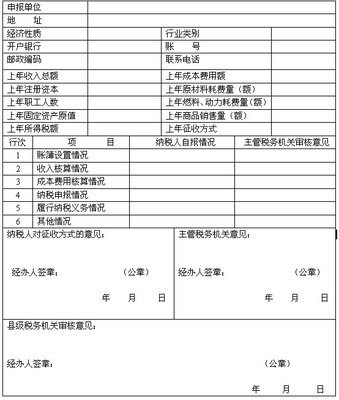

二、纳税人基本情况的填写: (一)“纳税人名称识别号”、“纳税人名称”、“登记注册类型”按税务登记中注明的内容填写。 (二)“纳税人地址”按纳税人的实际经营地址填写。 (三)“所属行业”应由纳税人根据其主营项目收入按《应税所得率表》中列明的行业填写(工业、交通运输业、商业、建筑业、房地产业、饮食服务业、娱乐业、其他企业)。企业经营多业并且各经营项目能单独核算的,根据其主营项目,确定适用的行业,其主营项目的经营收入不得低于全部收入的30%;企业经营多业但各经营项目不能单独核算,或各经营项目能单独核算但主营项目的经营收入低于全部收入30%的,由纳税人根据各经营项目从高确定适用行业。主营业务收入是指在各项收入中最高的收入。 (四)“上年收入总额”按纳税人上年核算出的收入总额填写。上年实际营业时间不足一年的,以其实际销售(营业)收入做为年销售(营业)收入;不能准确核算收入总额和新办企业视同上年无收入,填“无”。 (五)“上年成本费用总额”按纳税人上年核算出的成本费用总额填写。上年实际营业时间不足一年的,以其实际成本费用额做为年成本费用总额;不能准确核算成本费用总额和新办企业视同上年无收入,填“无”。(六)“上年征收方式”按纳税人上年实行的征收方式填写,分别填写“查账征收”或“核定征收”。新办企业此栏填“无”。三、鉴定内容的填写: (一)“收入总额核算情况”栏的填写:纳税人每一项应税收入,包括生产、经营收入和其他各项收入等均能做到凭证合法、齐全、入账及时足额的,填“能”;不能准确核算收入总额的,填“不能”。 (二)“成本费用核算情况”栏的填写:纳税人能做到各项成本费用凭证合法、齐全,往来业务处理及时,各种存货的购进、发出、盘点及产成品出入库手续完备,计量、计价准确无误,能对准予扣除项目的计算做到真实、合法,符合《企业所得税税前扣除办法》要求的,填“能”;对成本费用等税前扣除项目不真实、合法,相关凭证残缺不全,往来业务处理不及时,各种存货的购进、发出、盘点及产成品出入库手续不完备,计量、计价不准确,不进行纳税调整的,填“不能”。 (三)“账簿设置情况”栏的填写:对账簿的设置情况能基本达到规定要求的,填“能”;对没能按规定建立账簿或虽有账簿,但设置不全,账目混乱,难以查账的填“不能”。 (四)“账簿、凭证保存情况”栏的填写:对能按规定保存有关账簿、凭证,根据合法、有效凭证进行核算的,填“能”;对账目设置和核算虽然符合规定,但未按规定保存有关账簿、凭证及有关纳税资料的,填“不能”。 (五)“纳税义务履行情况”栏的填写:对能按规定履行纳税申报义务的填“能”;对不能按规定履行纳税申报义务的填“不能”。纳税人对征收方式的意见怎么填。填写“同意”。