会计报表编制与报表系统

会计报表编制与报表系统――一、报表的基本结构与编制方式会计报表编制与报表系统 1、

1.报表的基本结构

报表是由三个基本部分组成,即表头、表体和表尾。其中:

(1)表头。表头主要包括表名、编制单位、编制日期、计量单位等内容。

(2)表体。表体是表格的主体,是报表的数据部分。表体被纵横表格线分为若干个小方格,每一个小方格用于填写各种类型的数据,称为表格元素或简称单元。

(3)表尾。表尾是位于表体下方的一些附加信息,如制表人、附注等。

会计报表编制与报表系统 2、

2.报表单元

单元是构成报表表体的基本元素,每一个单元都有自己的地址、内容和格式。

(1)单元地址。单元地址用于确定单元在报表中的位置,通常以行列坐标编号并遵照Excel命名规则,例如C7表示第7行第3列的单元。报表单元具有惟一性,每个单元只能填写一个数据,从而使单元实质上成了一个变量,既可以对单元执行赋值、输出等操作,还可以在表达式中出现单元。

(2)单元内容。单元内容可以是数值型数据、字符型数据,也可以是一个计算公式。其中,计算公式一般以等号(=)打头。

(3)单元格式。主要指单元数据的显示或打印输出的格式,主要有字体、字号、数据颜色、对齐方式、数据类型、数字格式、边框样式以及其他对单元的修饰。在报表系统中,不同单元,其格式可以是多种多样的。

会计报表编制与报表系统 3、

3.报表的编制方式

会计报表按其编制方式大体可以分为两类:一类是预置报表;另一类是自定义的报表。

(1)预置报表

预置报表是指在程序中固定报表的格式和数据公式,使用时程序按规定的途径取得数据,输出一张由程序员设定格式的报表。账务系统通常预设有科目余额表、科目汇总表、试算平衡表、资金日报表,以及辅助核算输出的一些业务报表或分析表等。

(2)自定义报表

自定义报表顾名思义是根据用户定义而生成的报表。例如,资产负债表、利润表、利润分配表、现金流量表等对外报表,以及费用之类的内部管理报表,都由用户自行定义。报表系统通过一种机制即通用报表系统提供的功能供用户定义报表的格式、数据来源以及计算方法,因此它能生成各种格式不同的报表。当报表格式改变时,用户只需修改报表的定义即可。

一般来说,在一个综合性的会计软件系统中,不仅要预置若干格式固定的报表,而且要将其中各个子系统的报表生成功能分离出来,设计一个独立的通用报表系统。

会计报表编制与报表系统――二、报表系统的基本功能与操作流程会计报表编制与报表系统 1、

1.报表系统的主要功能

报表系统主要功能包括文件管理、报表定义、数据处理、合并报表及报表输出等。

会计报表编制与报表系统 2、

2.报表处理的操作流程

编制报表的处理方法是先定义后生成。报表定义相当于系统初始化,对一个具体报表而言定义是一次性的操作,只要格式和取数关系没有改变,其定义就无需修改。报表定义的基本过程是:

(1)设计报表草图。即在纸上设计草图,标注有关的数据。

(2)创建一张新表并定义报表框架。建立新表后输入报表标题、确定报表尺寸,画表格线并输入栏目名称等。

(3)定义报表数据。主要是在报表上输入数据、取数公式等。

(4)修饰报表单元。可以设置文字的字体与大小,设置数据在单元中的对齐方式,设置数值格式等,这可使作出的报表更完美。

(5)设置打印参数。根据用户安装的打印机,设置报表的打印参数。

(6)保存报表。应将报表定义的结果保存在系统中。

会计报表编制与报表系统 3、

3.报表的格式状态和数据状态

有些报表系统将屏幕报表分为格式状态和数据状态,用户根据操作需要自行选择。

(1)格式状态。在格式状态下能看到报表的格式、固定单元的内容以及变动单元的计算公式,同时也可以修改报表的定义,但看不到变动单元的具体数据。

(2)数据状态。在报表数据处理时应该选择数据状态,如在数据状态下追加表页、报表重算等。在数据状态下不能看到报表的单元公式,也不能修改报表的定义,但能看到一张完整的报表,包括报表框架和具体的数据。

会计报表编制与报表系统――三、报表格式定义会计报表编制与报表系统 1、

1.表样格式。报表表样格式主要包括标题、表头、表体、表尾、报表尺寸、表格线、行高、列宽、组合单元,以及所有辅助性说明文字等等。

会计报表编制与报表系统 2、

2.单元格式。单元格式主要有字体、字号、数据颜色、对齐方式、数据类型、数字格式、边框样式等。其中,数字格式指数值型数据在显示或打印输出时的表示形式,如:0、0.00、#.## 、0.00%等。

会计报表编制与报表系统――四、报表数据定义会计报表编制与报表系统 1、

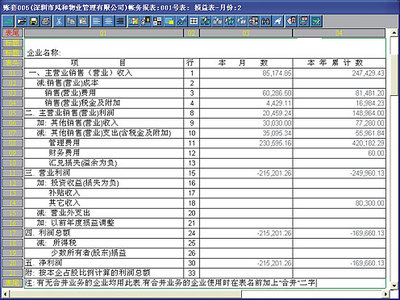

1.会计报表的数据

报表数据指表格单元的内容。单元分固定单元和变动单元,其中固定单元的数据一般是在报表定义时直接输入的,例如,资产负债表中第1、2、5、6各列的数据,它们是固定不变的,输入之后通常不再需要修改。变动单元的数据一般为数值型数据,主要有:

(1)取自账簿或其他报表的数据。

(2)计算产生的数据。

(3)系统外部数据。

会计报表编制与报表系统 2、

2.计算公式与取数函数

单元数据的计算公式一般由运算符号、常数、变量或函数构成。目前一些报表系统已经提供有账簿函数、财务函数等,其中的账簿函数通常包括有总账取数函数、工资取数函数、固定资产取数函数等。

(1)总账取数函数

账簿取数函数一般都是按会计科目、核算项目取数的。但按科目取数还要明确取什么数的问题,即取年初余额、期初余额,还是取本期发生额、本年累计额和期末余额,等等。

(2)表问取数

表间取数一般要在引用单元之前加上报表名称,基本形式是:

<表名>!<单元>

例如,“资产负债表!C8”表示引用资产负债表的第8行第3列单元的值。

小提示:

“!”通常读做“的”。

(3)表内运算函数

表内运算函数主要有以下几种:

①不连续单元求和:如C1+C5+C8

②连续单元求和:如SUM(C1:C8)

③求单元平均值:如AVG(C1:C8)

④统计单元个数:如COUNT(C1:C8)

⑤求单元最大值:如MAX(C1:C8)

⑥求单元最小值:如MIN(C1:C8)

(4)计算公式

大多数的报表系统规定,单元公式以“=”号打头,换言之没有“=”的是固定单元,而以“=”开头的是计算公式。例如:

=QM(1001,月,”借”,,年)+D6,表示当前单元取本年现金借方科目本月月末余额与D6单元数值之和。

=C6-C7,表示当前单元取C6单元与C7单元数值之差。

会计报表编制与报表系统 3、

3.单元数据定义

数据定义方法一般有以下两种:

(1)直接在表格上定义。

(2)用批命令定义。

会计报表编制与报表系统――五、报表审核关系定义会计报表编制与报表系统 1、

通过设置报表数据之间的审核公式,检查所编制报表的正确性。

审核关系一般用一个关系表达式表示。审核关系表达式可以是一个等式,也可以是一个不等式。

会计报表编制与报表系统――六、报表数据处理会计报表编制与报表系统 1、

1.数据采集与报表重算

报表生成一般有两种方式,即自动计算和手动计算方式。自动计算方式是指报表数据或公式发生变动时,系统将自动对报表进行重新计算;而手工计算方式则必须执行报表数据采集或报表重算功能,报表数据才会改变。

报表重算功能的操作过程是:

(1)打开报表。

(2)选择数据状态。

(3)执行报表重算功能。

会计报表编制与报表系统 2、

2.表页管理

表页管理允许对一个报表设置多个表页,而且一个表页代表一个会计期间的报表。一个报表不论有多少表页都只能有一套公式,即同一个报表的不同表页其计算公式是完全相同的。

表页管理一般提供增删表页、设置关键字、表页锁定、表页排序等功能。如果一个报表按会计期间设置表页,则每个期间要增加一个新的表页。对新表页需要命名、设置关键字以及为表页设置相应的取数期间。

会计报表编制与报表系统 3、

3.报表汇总

报表汇总一般用于两种情况:一是单位内部不同期间的同一种报表的汇总;二是不同单位同一期间同一种报表的汇总。两种情况要求汇总的都是同一种报表,即数据可以不同但格式必须完全相同。

小提示:

请大家注意上述的两个“同一种”,它是报表汇总的关键。

报表汇总可以转化为表页之间的汇总问题,即通过表页汇总来实现报表汇总。所以报表汇总,实际上是将多页报表数据进行立体叠加的过程。

由于表页汇总是把对应单元数据相加,因而对于不需要汇总的单元、行或列必须先行锁定,然后再进行汇总。

会计报表编制与报表系统――七、报表的合并会计报表编制与报表系统 1、

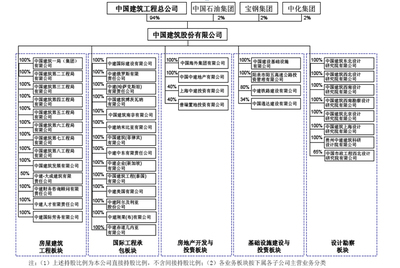

财政部规定:凡设立于我国境内,拥有一个或一个以上子公司的母公司,应该编制合并会计报表,包括合并资产负债表、合并利润表、合并利润分配表和合并现金流量表。

由于合并报表不是对子公司报表进行简单的汇总,而是在子公司相应报表的基础上进行若干调整之后的合并,所以它与报表汇总不是同一概念。

会计报表编制与报表系统――八、报表的查询与输出会计报表编制与报表系统 1、

报表输出主要包括报表的显示打印、打印预览、页面设置等功能。报表的输出形式有以下几种:

(1)屏幕显示。

(2)打印输出。

(3)磁盘输出。

(4)网络传输。

会计报表编制与报表系统――九、报表分析会计报表编制与报表系统 1、

1.比较分析

比较分析是指对同口径的任何一个财务指标在两个会计期间或一个会计期间与它的预算数之间的比较。

会计报表编制与报表系统 2、

2.结构分析

结构分析法本质也是比较分析,.它把常规财务报表中的某一总体指标定为100%,计算其组成部分各个指标占该总体指标的百分比。

会计报表编制与报表系统 3、

3.趋势分析

趋势分析法本质还是比较分析,它把连续两期或数期的相关财务数据逐一进行对比。趋势分析法可分为绝对数趋势分析和相对数趋势分析两种分析方法。其中,相对数趋势分析又可以分为定基分析和环比分析。

会计报表编制与报表系统 4、

4.比率分析

比率分析是指通过计算各种财务指标比率来了解企业的经营和收益情况。