核心资本充足率(core capital adequacy ratio)是指核心资本与加权风险资产总额的比率(参考值>=4%)。核心资本包括权益性资本和公开储备,其中权益性资本包括已发行并已缴足的普通股和非累计优先股,对银行的盈利水平和竞争力影响极大。资本结构不合理。众所周知,银行的资本并非越多越好,过高的资本量将会降低财务杠杆比率,增加筹集资金的成本,进而影响银行的利润。而且核心资本的大部分都占压在变现能力弱的固定资产或亏损资产上,进一步降低了银行补资的能力,削弱了银行资本功能发挥的基础。同时,也极易出现高估资本价值的情况。此外,银行上市时,投资者也会关注核心资本充足率和资本充足率,这两个指标都会影响银行从资本市场募集资金。

核心资本充足率_核心资本充足率 -简介

核心资本充足率核心资本充足率(core capital adequacy ratio)是指核心资本与加权风险资产总额的比率(参考值>=4%)。

核心资本又叫一级资本和产权资本,包括普通股,盈余,优先股,未分配利润,储务账户。巴塞尔委员会规定的银行资本充足率,要求资本充足率达到8%,核心资本充足率达到4%。

核心资本包括权益性资本和公开储备,其中权益性资本包括已发行并已缴足的普通股和非累计优先股,对银行的盈利水平和竞争力影响极大。

附属资本包括非公开储备、重估储备、一般贷款损失准备、混合债务资本工具、中长期次级债务。

核心资本充足率_核心资本充足率 -公式规定

银行核心资本充足率计算核心资本充足率和资本充足率时,不能简单地套用巴塞尔协议指出的公式,即不能简单地把虚有的帐面资本仍作为资本进行计算,必须考虑已形成的大量未核销的不良贷款损失因素和非信贷资产损失因素。

商业银行计算核心资本充足率时,应从核心资本中扣除以下项目:

(一)商誉;

(二)商业银行对未并表金融机构资本投资的50%;

(三)商业银行对非自用不动产和企业资本投资的50%。

计算公式资本充足率=(资本―扣除项)/(风险加权资产+12.5倍的市场风险资本)

核心资本充足率=(核心资本―核心资本扣除项)/(风险加权资产+12.5倍的市场风险资本)

核心资本充足率=(核心资本/加权风险资产总额)×100%

核心资本充足率_核心资本充足率 -中国规定

中国各银行情况2007年7月重新修订的《商业银行资本充足率管理办法》(以下简称《办法》)是规范资本充足率的主要规章制度,相关规定如下:

商业银行核心资本充足率不得低于百分之四。

核心资本充足率=(核心资本―核心资本扣除项)/(风险加权资产+12.5倍的市场风险资本)。

核心资本包括实收资本或普通股、资本公积、盈余公积、未分配利润和少数股权。

商业银行计算核心资本充足率时,应从核心资本中扣除商誉、对未并表金融机构资本投资的50%、对非自用不动产和企业资本投资的50%。

在具体的执行过程中,监管部门已明确:

交易性金融工具公允价值变动未实现部分累计额为净利得的,该净利得在考虑税收影响后从核心资本中扣除,并计入到附属资本中,公允价值变动未实现部分累计额为净损失的,该净损失的符合审慎性原则,不作调整。

对于可供出售金融资产中的股权类、债券类,其公允价值变动未实现部分累计额为净利得的,该净利得从核心资本中扣除,同时不超过该净利得50%(含50%)部分可计入到附属资本中;公允价值变动实现部分累计额为净损失的,该净损失的确认符合审慎性原则,不作调整。对于可供出售金融资产中的贷款和应收款项类,其公允价值变动未实现部分累计额为净利得的,该净利得从核心资本中扣除;公允价值变动未实现现部分累计额为净损失的,该净损失加回到核心资本中。

2011年5月3日,银监会发布《中国银行业实施新监管标准的指导意见》,全面提升资本充足率、杠杆率、流动性、贷款损失准备等监管标准。《指导意见》特别提出,新标准实施后,正常条件下系统重要性银行和非系统重要性银行资本充足率分别不得低于11.5%和10.5%,对核心资本充足率最低要求分别为9.5%和8.5%。

核心资本充足率_核心资本充足率 -作用影响

对业绩的影响

对大部分银行来说,即使股息支付率为0,对于提高核心资本充足率也没有实质作用。因此,通过股票融资仍是必然的选择。

提高核心资本充足率对银行业绩将产生两方面的影响,一是降低ROE水平,二是可能降低银行的息差水平。

对估值的影响

提高核心资本充足率对估值的影响,一是降低PB水平,二是对PE可能产生影响,在特定假设下,PE与核心资本充足率没有直接关系,但如果派息比率降低,则会降低PE水平。

核心资本充足率提高降低PB水平。根据稳定增长模型,P/B=(ROE*b)/(r-g)(其中,b 是股息支付率,r是股东要求回报率,g 是股息增长率),其他因素基本不变时,ROE的下降必将降低PB水平。

核心资本充足率提高对 PE 的也许存在着不确定性。根据稳定增长模型,P/E=b/(r-g),如不改变股息支付率假设,则P/E与核心资本充足率变化无关。

假设是在更高的核心资本充足率约束下,上市银行对派息可能会谨慎一些,但我们估计幅度可能非常有限。

针对不同类型银行规定差异化核心资本充足率的影响。对主要银行(国有银行和股份制银行)和非主要银行如规定不同的核心资本要求,将形成或强化估值的分化。

分析

分析一:核心资本充足率提高对银行业绩及估值的影响

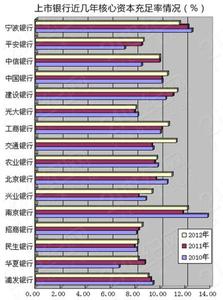

过去几年的核心资本充足率情况

以上市时间较长的几家银行为例,其核心资本充足率只在少数年份保持在7%之上,即按照可能的新的管理办法,这些银行在发行资本性债务工具时将面临核心资本不足的制约。

即使将派息考虑进来也是如此。2002-2008年度,招商银行、浦发银行、民生银行累计派息分别为101、44和35亿元,即使将这些派息全部加回来,即股息支付率为0,对于满足适当的核心资本充足率也没有实质作用。因此,通过股票融资仍是必然的选择。

各银行核心资本充足率

2004

2005

2006

2007

2008

2009.6

工商银行

8.11%

12.23%

12.23%

10.99%

10.75%

9.97%

建设银行

8.06%

11.08%

9.92%

10.37%

10.17%

9.30%

中国银行

8.48%

8.08%

11.44%

10.67%

10.81%

9.43%

交通银行

6.72%

8.78%

8.52%

10.27%

9.54%

8.81%

招商银行

5.44%

5.57%

9.58%

9.02%

6.56%

6.50%

中信银行

5.72%

6.57%

13.14%

12.32%

10.45%

浦发银行

4.21%

4.01%

5.44%

5.01%

5.03%

4.68%

民生银行

5.04%

4.80%

4.40%

7.40%

6.60%

5.90%

兴业银行

4.90%

4.80%

8.83%

8.94%

7.41%

华夏银行

5.25%

5.12%

4.82%

4.30%

7.46%

6.84%

深发展

2.32%

3.71%

3.68%

5.77%

5.27%

5.08%

北京银行

7.59%

8.57%

17.47%

16.42%

13.48%

南京银行

8.72%

8.41%

27.38%

20.68%

13.31%

宁波银行

8.38%

8.68%

9.71%

18.99%

14.60%

11.56%

资料来源:各银行定期报告,东海证券研究所

表2美国银行及富国银行的核心资本充足率

19971998199920002001200220032004200520062007

美国银行6.50%7.06%7.35%7.50%8.30%8.22%7.85%8.10%8.25%8.64%6.87%

富国银行8.16%8.08%8.00%7.29%6.99%7.60%8.42%8.41%8.26%8.93%7.59

作用

核心资本充足率提高影响业绩的渠道之一,是ROE降低,股东权益是核心资本最主要的组成部分,但由于公允价值变动的影响,核心资本一般很难高于股东权益。2007年以来,三大上市银行核心资本约占股东权益的90%多。

报告近似假设股东权益等于核心资本

大银行股东权益及核心资本单位:百万元

200720082009.6

权益核心资本权益核心资本权益核心资本

工商银行538947487955603183543642616416581870

建设银行422281386403465966431353504776461873

中国银行454993410588493901443980502981490524

资料来源:各银行定期报告,东海证券研究所

由于股东权益占总资产的比例非常低,可以合理推定股东权益的适度增加基本不影响ROA,但却显著降低了权益乘数(总资产/股东权益)。工商银行2008年度股东权益占总资产的比例为6.18%,即权益乘数为16.18倍。当股东权益占比提高到8%时,权益乘数下降到12.5倍。在ROA基本不变假设下,ROE将显著降低。

中国及美国个别上市银行ROE水平

20002001200220032004200520062007简单平均

招商银行20.85%31.28%12.90%12.79%15.68%17.16%18.24%24.58%19.19%

浦发银行13.06%15.22%16.61%13.69%16.27%16.92%19.13%23.96%16.86%

民生银行23.72%12.00%15.35%19.48%17.20%19.17%22.35%18.13%18.43%

美国银行15.96%13.96%19.44%21.99%16.83%16.51%16.27%11.08%16.51%

富国银行16.31%12.79%18.66%19.36%19.56%19.59%19.52%17.12%17.86%

资料来源:各银行定期报告,东海证券研究所

中国及美国个别上市银行ROA水平

20002001200220032004200520062007简单平均

招商银行0.43%0.57%0.54%0.51%0.58%0.60%0.81%1.36%0.68%

浦发银行0.82%0.70%0.57%0.48%0.47%0.48%0.53%0.69%0.59%

民生银行0.07%0.62%0.46%0.46%0.51%0.54%0.60%0.78%0.50%

美国银行1.12%1.05%1.41%1.44%1.35%1.30%1.44%0.94%1.26%

富国银行1.61%1.20%1.69%1.64%1.71%1.72%1.73%1.55%1.61%

核心资本充足率提高影响业绩的渠道之二,是净息差(NIM)降低,随着核心资本充足率要求的提高,银行将趋于降低资产的风险权重,如提高国债、政策性金融债券等的投资比重,从而降低净息差或净利息收益率,使得等量生息资产只能带来较少的净利息收入。

影响

核心资本充足率提高降低PB水平。根据稳定增长模型,P/B=(ROE*b)/(r-g)(其中,b是股息支付率,r是股东要求回报率,g是股息增长率),其他因素基本不变时,ROE的下降必将降低PB水平。

核心资本充足率提高对PE也许存在着不确定性。根据稳定增长模型,P/E=b/(r-g),如不改变股息支付率假设,则P/E与核心资本充足率变化无关。

现实一些的假设是,在更高的核心资本充足率约束下,上市银行对派息可能会谨慎一些,但我们估计幅度可能非常有限。

针对不同类型银行规定差异化核心资本充足率的影响。对主要银行(国有银行和股份制银行)和非主要银行如规定不同的核心资本要求,将形成或强化估值的分化。

核心资本充足率_核心资本充足率 -原因

(一)资本结构不合理。众所周知,银行的资本并非越多越好,过高的资本量将会降低财务杠杆比率,增加筹集资金的成本,进而影响银行的利润。而且核心资本的大部分都占压在变现能力弱的固定资产或亏损资产上,进一步降低了银行补资的能力,削弱了银行资本功能发挥的基础。同时,也极易出现高估资本价值的情况。此外,银行上市时,投资者也会关注核心资本充足率和资本充足率,这两个指标都会影响银行从资本市场募集资金。

贷款业务不规范。我国储蓄存款始终保持高的增长势头。截止到2004年7月底,国内居民储蓄存款余额已达到12万亿元。而且仍有增长的趋势,在存款大幅增长的同时,银行不得不为这些增加的存款寻找投资机会,主要就是发放贷款,其结果是增加了银行的风险资产,导致了银行资本充足率的下降。同时国有商业银行又承担了大量的不良资产,他们需要依靠不断吸纳储蓄来解决资金流动的需求。而储蓄的增加,又致使成本上升,进而引发了放贷逐利的要求,这就使银行在对借款人资信状况掌握不完善,甚至不合要求时频频放贷。随着风险资产权重的增加,银行资本金则相对减少,资本充足率自然会降低。尽管商业银行出现了“惜贷”,但贷款的增加速度仍然超过了资本金的增加速度。

制度安排不完善。国有独资、“一股独占”;政企不分,业务工作往往被要求符合于行政目标;缺乏有效的治理结构,在相当大程度上采取“官本位的激励方式”,在此制度下,国有银行必然会出现效率低下、盈利水平差、资产质量不高的突出特点。与发达国家的银行比,差距十分明显。

税收体制不健全。银行业所纳税种主要有:营业税、城建税、印花税、企业所得税和教育费附加。但由于制度规定和计算基础,影响银行业的主要税种就是企业所得税和营业税。在当前的税收体制下,我国银行业的税负偏重。