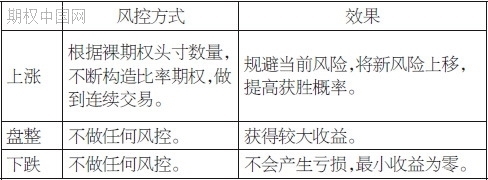

在正常情况下,现货价格低于期货价格或近期月份合约价格低于远期月份合约价格,称为正向市场。正向市场又称为正常市场。正向市场中实盘套利的机会仅出现在价差的绝对值大于持仓成本的情况下,此时,可以在近月合约做多,而在远月上建立同等头寸的空头合约。正向市场中如果供给不足,需求相对旺盛,则会导致合约价格的上升幅度大于远期月份合约,或者合约价格的下降幅度小于远期月份合约,这样就可进行在近月合约上做多,而在远月建立同等头寸的空头合约套利操作。

正向市场_正向市场 -关系介绍

在现货商品供应充足、库存量大的正常情况下,期货价格通常要高于现货价格,这是因为期货价格中要包含持仓费用。持仓费是指为拥有或保留某种商品、有价证券等而支付的仓储费、保险费和利息等费用总和。持仓费与期货价格、现货价格之间的关系可通过下面的例子来说明:假定某企业在未来三个月后需要某种商品,它可以有两种选择,一是立即买入三个月后交割的该商品的期货合约,将其持有到期,接受现货交割;二是立即买入该种商品的现货,将其储存三个月后使用。购买期货合约除了支付少量保证金外,不需要更多的投资。买入现货不仅需要一次性地缴足货款,而且还必须支付从购人商品到使用商品期间的仓储费、保险费,以及损失一笔因把资金用于购买现货而不能用于其他投资的利息收入。如果期货价格与现货价格相同,很显然企业都会选择在期货市场而不愿意在现货市场买入商品,这会造成期货市场的需求增加,现货市场的需求减少,从而使期货价格上升现货价格下降,直至期货合约的价格高出现货价格的部分与持仓费相同。这时,企业选择在期货市场还是在现货市场买人商品是没有区别的。因此,在正向市场中,期货价格高出现货价格的部分与持仓费的大小有关,持仓费体现的是期货价格形成中的时间价值。持仓费的高低与持有商品的时间长短有关,一般来说,距离交割的期限越近,持有商品的成本就越低,期货价格高出现货价格的部分就越少。当交割月到来时,持仓费将降至零,期货价格和现货价格将趋同。因此,从动态的角度来看,由于受到相同供求关系的影响和持仓费的作用,现货价格与期货价格的变动呈现同升同降和收敛一致的规律。

正向市场_正向市场 -牛市套利

正向市场中的牛市套利

实盘套利

正向市场中实盘套利的机会仅出现在价差的绝对值大于持仓成本的情况下,此时,可以在近月合约做多,而在远月上建立同等头寸的空头合约。近月接仓单,远月到期时以仓单交割来平仓,即可获得无风险收益。

对冲套利

正向市场中如果供给不足,需求相对旺盛,则会导致合约价格的上升幅度大于远期月份合约,或者合约价格的下降幅度小于远期月份合约,这样就可进行在近月合约上做多,而在远月建立同等头寸的空头合约套利操作。

“套利收益=仓位×{(远期月份卖出价-近期月份买进价)-(远期月份买进价-近期月份卖出价)}=仓位×(B1-B2)”

当(B1-B2)>0时,价差

当(B1-B2)

正向市场_正向市场 -熊市套利

如果市场中供给过剩,需求相对不足,“则会导致近期月份合约价格的上升幅度小于远期月份合约,或者近期月份合约价格的下降幅度大于远期月份合约,此时可进行在近月合约做空,而在远月上建立同等头寸的多头合约的套利操作。”

“套利收益-仓位×{(远期月份买进价-近期月份卖出价)-(远期月份卖出价-近期月份买进价)}=-仓位×(B2-B1)”

当(B2-B1)

当(B2-B1)>0时,价差