国民经济核算体系指一国(或地区)在国民经济核算中形成的,由各总量及其组成成分之间的联系和指标概念、定义、分类、计算方法、表现形式和记录手续和相关关系所构成的一套国民经济核算的标准和制度。对国民收入核算体系作出重大贡献的是美国经济学家库茨涅兹和英国著名的国民经济核算专家斯通。1953年,联合国经济和社会事务部统计处公布了“国民经济核算体系”(SNA)。这套体系就是通行于世界各国的SNA体系,它是市场经济国家普遍采用的国民经济核算方法。物质产品平衡体系形成以后,在很长时间内没有得到联合国的承认。直到1971年,联合国统计处出版了名为《国民经济平衡表体系的基本原理》后,才承认了这套体系。

国民收入核算体系_国民收入核算体系 -基本资料

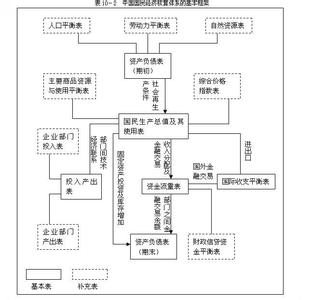

物质产品平衡体系(简称MPS)国民收入核算体系物质产品平衡体系是经互会组织根据会员国的实践经验,制定的适用于计划经济国家的国民经济核算方法。制定MPS的基本依据是马克思主义的再生产理论,它根据劳动的性质,将国民经济划分为物质生产领域和非物质生产领域,而在非物质生产领域投入的社会劳动,不增加供社会支配使用的物质产品总量,所以不创造国民收入。

物质产品平衡体系形成以后,在很长时间内没有得到联合国的承认。直到1971年,联合国统计处出版了名为《国民经济平衡表体系的基本原理》后,才承认了这套体系。在这个体系中,社会总产品和国民收入只限于物质产品,故又称《物质产品平衡表体系》(MPS)。

随着世界政治经济的发展,一方面,经互会已不复存在;另一方面,采取中央计划经济的国家基本上都在向市场经济过渡,或者已完成了过渡,所以MPS体系在当前世界各国的国民经济核算中已基本不再使用。

SNA体系与MPS体系的主要区别

SNA体系与MPS体系的主要区别主要表现在以下三个方面:

1、理论上的区别:MPS体系以马克思主义的再生产理论为基础,SNA体系以萨伊的生产要素理论为基础。

2、统计上的区别:在MPS体系中不计算劳务价值,仅计算物质产品,SNA体系计算劳务计算劳务价值。

3、计算方法上的区别:MPS体系使用较多的是物质指标,SNA体系使用的都是数量指标。

国民收入核算体系_国民收入核算体系 -核算方法

一、国民收入核算中的五个总量1、国民收入核算中的五个总量

国民生产总值(简称GNP)、国民生产净值(简称NNP)、国民收入(简称NI)、个人收入(简称PI)、个人可支配收入(简称DPI/PDI)

2、国民收入核算中五个总量的关系

根据上述五个总量的定义,可以将国民收入核算中五个总量之间的关系表示如下:

国民生产总值(GNP)-资本折旧=国民生产净值(NNP),

国民生产净值(NNP)-(间接税-津贴)=国民收入(NI),或:

国民收入(NI)=工资+利息+利润+地租,

国民收入(NI)-公司利润-社会保险税+股息+政府转移支付和利息支出+红利收入=个人收入(PI)

个人收入(PI)-个人纳税=个人可支配收入(DPI),

个人可支配收入(DPI)=个人消费+个人储蓄。

可以看出,这五个总量之间的关系是:从国民生产总值中减去折旧就可以得出国民生产净值。从国民生产净值中减去间接税就得出国民收入。在国民收入中减去公司未分配利润,减去企业所得税,加上政府给居民户的转移支付,加上政府向居民支付的利息就是个人收入。从个人收入中减去个人所交纳的税收(如所得税、财产税等)就是个人可支配收入。

二、与国民收入核算有关的几对概念

国民收入核算体系广义的国民收入与狭义的国民收入、实际的GNP与名义的GNP在、潜在的国民收入与均衡的国民收入、国民生产总值与国内生产总值、国民收入和人均国民收入三、国民收入核算的三种基本方法

在国民收入核算过程中,主要是计算国民生产总值GNP,根据联合国颁布,并在世界上较多国家使用的国民收入核算方法有以下几种。

(一)产品流动法

产品流动法又称为产品支出法、支出法、最终产品法、增值法。它是从产品的使用出发,将一个国家在一年内消费者所购买的各项最终产品和劳务的货币支出进行加总,来计算该年内全社会所生产出来的最终产品与劳务的市场价值总和。

在运用产品流动法计算国民生产总值时,为了避免重复计算,所相加的一定要是最终产品,而不是中间产品。最终产品是最后供人们使用的产品或劳务,或者说是扣除了生产各个阶段上重复计算后的产品和劳务。中间产品是在以后的生产中作为投入品的那些产品和劳务。在计算最终产品的产值时,也可以运用增值法,即只计算在生产各阶段上所增加的价值。

(二)要素所得法

要素所得法又称所得或收入法、要素收入法,这种方法是从收入角度出发,将各种生产要素所得到的收入相加起来,即把劳动所得到的工资,土地所得到的地租,资本所得到的利息和企业家才能所得到的利润相加起来计算国民收入,然后再从国民收入中推算出国民生产总值。从理论上说,用要素所得法计算应为:GNP=要素收入+间接税=工资+利息+利润+租金-直接税+(直接税+间接税)用这种方法计算出的收入都是各种生产要素缴纳所得税前的数字,所以要将直接税减去,间接税是从别的生产要素收入中获得的,所以应加上。

(三)生产法

生产法又称部门法,它是根据提供产品和劳务的各部门所提供的最终产品的价值来计算国民生产总值,它反映了国民收入从各个不同部门的来源,所以又称为部门法。在根据这种方法进行计算时,各生产部门要把所使用的中间产品的产值扣除,仅计算新增加的价值。商业、服务业等部门也按增值法计算;卫生、教育、行政、家庭服务等部门则按工资收入来计算其服务的价值。

在用生产法计算国民收入中,由于各国对生产部门的划分不尽相同,所以在计算上会有一些差别,但最后都要向GNP靠拢。

以上三种方法是从不同角度对国民生产总值进行计算的,从理论上说所得出的结果应该完全一致。在这三种方法中,第一种方法,即产品流动法是最基本的方法,最后得出的国民生产总值的数字应以它为标准。如果用其它两种方法计算所得出的数字与用产品流动法计算所得出的数字不一致,则按产品流动法计算得出的数字进行调整。

国民收入核算体系_国民收入核算体系 -问题纠正

一、国民收入核算中存在的缺点通过国民收入核算可以使人们了解一个国家的总体经济情况,但经济学家认为,这个体系并不能完全准确地反映出一个国家的真实经济情况,因为在现行的国民收入核算体系中还存在着一些缺点。这些缺点主要包括以下几个方面:

(一)经济中的一些数字无法真实计算

国家在进行国民收入统计与核算时,经济中的一些活动经常无法真实计算,所以还有很多经济活动没有被计入国民收入。

1、经济中的一些非法活动无法计入国民生产总值GNP。

2、经济中的一些非市场活动无法计入GNP。

3、各种偷税、漏税活动无法计入GNP。

4、在经济生活中,还有些项目很难精确计算,比较典型的是家务劳动。

(二)国民收入只反映经济情况,不能反映经济福利情况

1、GNP不能反映人们在精神上的满足或不满足。

2、GNP不能反映闲暇给人们带来的享受。现代经济学家认为,闲暇时间是生活水平的反映;是社会财富的尺度;是文明生活的体现;是个人才干的发挥。随着经济的发展,人们收入不断提高,更多的将是追求闲暇,这与GNP的生产要求是矛盾的。

3、GNP不能反映生活质量的变化,比较典型的是环境污染问题。

4、GNP只是笼统地统计产品的市场价值,并不反映哪些产品能给人们生活带来福利,哪些不能。

5、GNP统计的是总量,它的增加与减少,是经过交易的产品和劳务的多寡来决定的,并没有反映出社会产品在各类人群中的分配情况,因此GNP的增加并不等于社会福利的增加。

(三)国民收入指标国际比较上的困难

国民收入核算方法运用至今,但在使用其各项指标进行国际比较时,实践中还存在着一些困难。这不仅是因为各国运用的国民收入核算体系,在统计口径上的不同而带来的比较困难,就是在用同一种国民收入统计方法的各国之间,由于各国商品化程度与市场化程度的不同、产品结构与产品价格水平的不同,加上由于各国统计资料的完备性不同等原因,都会带来各国在GNP之间产生准确比较的困难。

二、国民收入核算问题的纠正

由于以上提到的在国民收入核算中存在的一些问题,20世纪70年代,美国经济学家托宾和诺德豪斯提出了“经济福利尺度”(简称MEW)的概念,萨缪尔森提出了“经济净福利”(简称NEW)的概念。这两个概念内容大致相同,都是对对国民生产总值指标进行的部分修改,以使其能反映出国民经济给人们带来的福利程度。