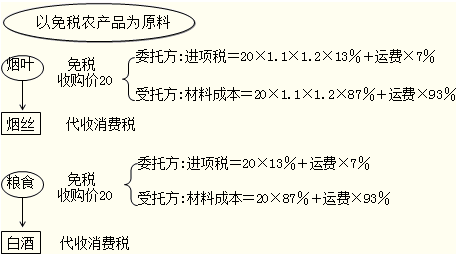

首先举个例子:

某化妆品公司委托A厂加工初级化妆品,双方均为一般纳税人。委托方提供原料50000元,A厂收取加工费20000元,增值税3400元。A厂应代收代缴消费税,初级化妆品收回后用于加工高级化妆品,请作出委托方的会计处理。

当您对任何会计处理事项有疑问的时候,都可以通过分步骤做相应的会计分录来解决。

1、发出材料

借:委托加工物资??????????? 50000

???? 贷:原材料?????????????????????????? 50000

2、支付加工费和增值税

借:委托加工物资?????????????????????????????????????????? 20000????

?????? 应交税费-应交增值税(进项税额)????????? 3400????????????

????贷:银行存款等?????????????????????????????????????????????? 23400

注:这里与印花税做一个小衔接

A:由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额与原材料金额的,应分别按“加工承揽合同”“购销合同”计税,两项税额相加数,即为合同应贴印花;若合同中未分别记载,则应就全部金额依照加工承揽合同计税贴花。

B:由委托方提供主要材料或原料,受托方值只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分别记载,均以辅助材料与加工费的合计数,依照加工承揽合同计税贴花。对委托方的主要材料或原料金额不计税贴花。

3、支付代收代缴消费税

借:应交税费-应交消费税?? 30000????????????? [(50000+20000)/(1-30%)]*30%=30000????

??? ?贷:银行存款等????????????????? 30000

注:这里之所以未将消费税计入成本,是因为其位于11种用于连续生产应税消费品可以扣除委托加工环节已缴纳的消费税税款之列。

4、产品入库

借:库存商品等???????????????????????????? 70000???

??? 贷:委托加工物资????????????????????????? 70000